ค่าใช้จ่ายในการส่งพนักงานเข้ารับการฝึกอบรม

HIGHLIGHTS

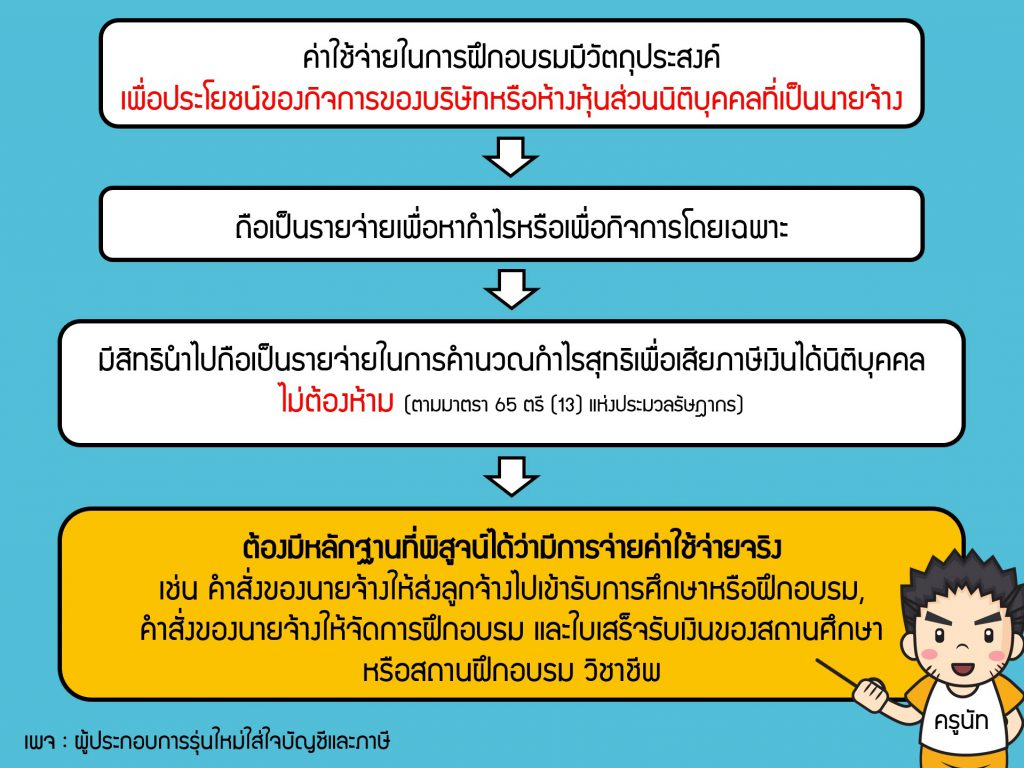

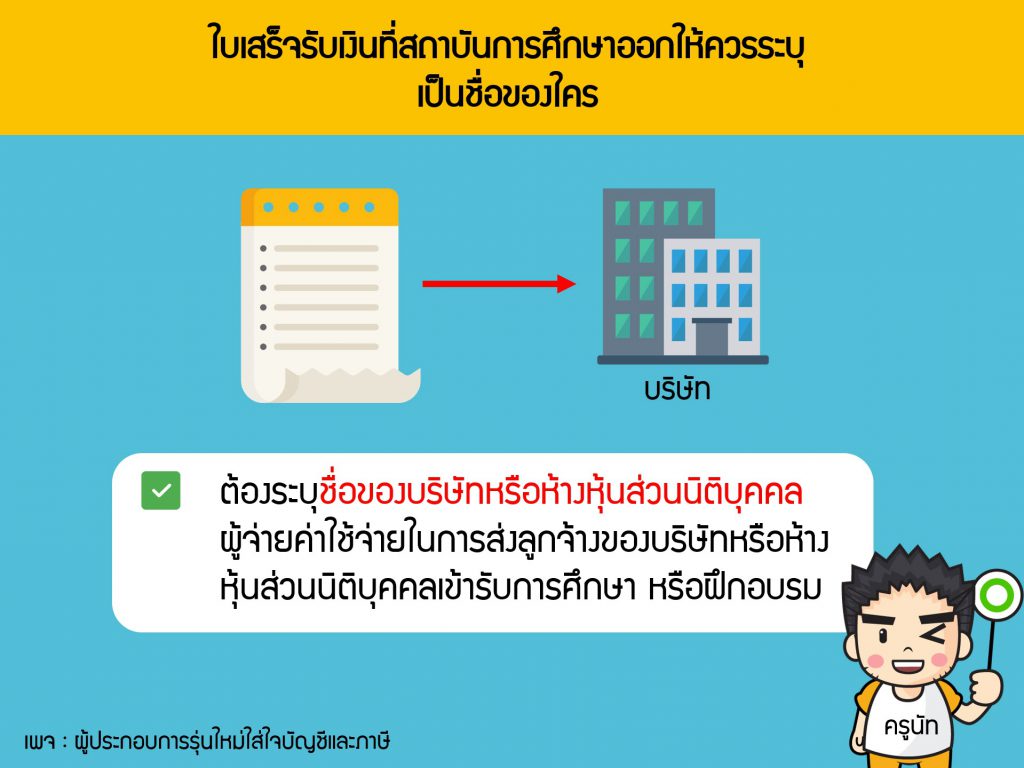

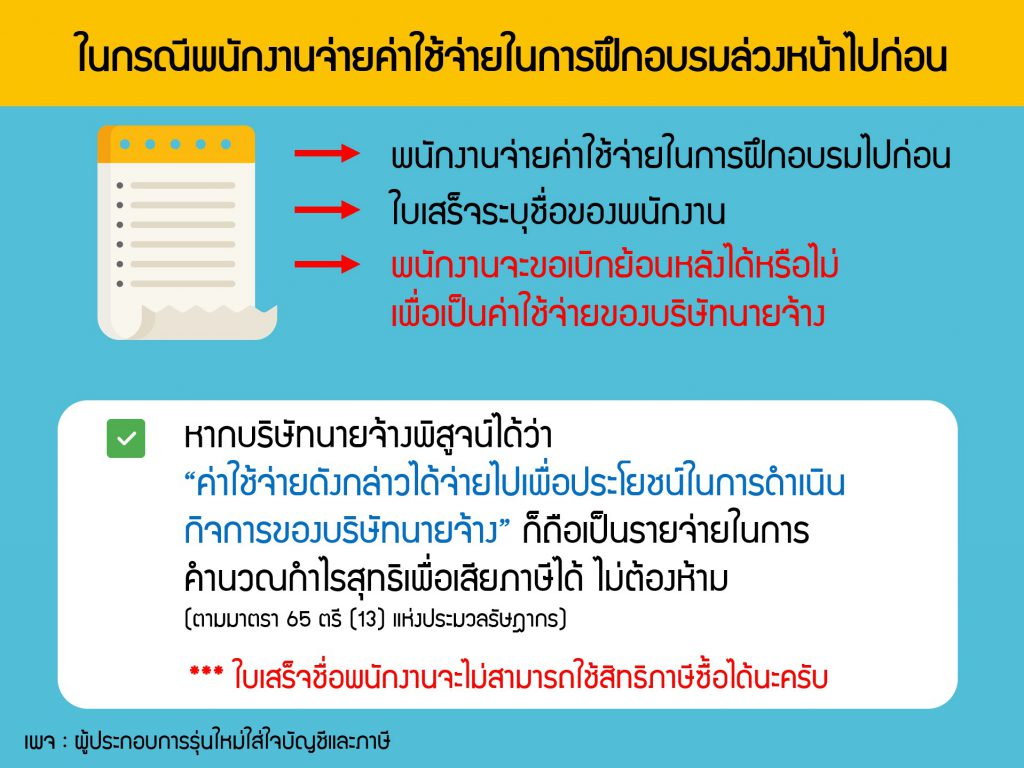

กิจการมีสิทธินำไปถือเป็นรายจ่ายในการคำนวณกำไรสุทธิเพื่อเสียภาษีเงินได้นิติบุคคล เมื่อมีวัตถุประสงค์เพื่อประโยชน์ของกิจการของนายจ้าง (ไปอบรมเพื่อนำกลับมาพัฒนาบริษัท ทำให้ยอดขายเพิ่ม) ในการบันทึกค่าใช้จ่ายดังกล่างต้องมีหลักฐานที่พิสูจน์ได้ว่ามีการจ่ายค่าใช้จ่ายจริง เช่น คำสั่งของนายจ้างให้ส่งลูกจ้างไปเข้ารับการศึกษาหรือฝึกอบรม, คำสั่งของนายจ้างให้จัดการฝึกอบรม และใบเสร็จรับเงินของสถานศึกษาหรือสถานฝึกอบรมวิชาชีพ *** ค่าฝึกอบรมที่นายจ้างจ่ายให้กับลูกค้าไม่ถือเป็นเงินได้ของลูกจ้างด้วยนะครับ

ค่าใช้จ่ายที่กิจการจ่ายไปเพื่อการศึกษาหรือฝึกอบรมลูกจ้างของกิจการ ดังต่อไปนี้

![]() ค่าใช้จ่ายในการส่งลูกจ้างของตนไปเข้ารับการศึกษาหรือฝึกอบรมใน สถานศึกษาหรือสถานฝึกอบรมวิชาชีพของทางราชการ ไม่ว่าในประเทศหรือต่างประเทศ

ค่าใช้จ่ายในการส่งลูกจ้างของตนไปเข้ารับการศึกษาหรือฝึกอบรมใน สถานศึกษาหรือสถานฝึกอบรมวิชาชีพของทางราชการ ไม่ว่าในประเทศหรือต่างประเทศ

![]() ค่าใช้จ่ายในการส่งลูกจ้างของตนไปเข้ารับการศึกษาหรือฝึกอบรมใน สถานศึกษาหรือสถานฝึกอบรมวิชาชีพของเอกชน ไม่ว่าในประเทศหรือต่างประเทศ

ค่าใช้จ่ายในการส่งลูกจ้างของตนไปเข้ารับการศึกษาหรือฝึกอบรมใน สถานศึกษาหรือสถานฝึกอบรมวิชาชีพของเอกชน ไม่ว่าในประเทศหรือต่างประเทศ

![]() ค่าใช้จ่ายในการจัดการฝึกอบรมให้แก่ลูกจ้างของตน (In-house Training) โดยบริษัทหรือห้างหุ้นส่วนนิติบุคคลนั้นดำเนินการฝึกอบรมเอง หรือว่าจ้างให้สถานศึกษาหรือ สถานฝึกอบรมวิชาชีพของทางราชการ หรือสถานศึกษาหรือสถานฝึกอบรมวิชาชีพของเอกชนดำเนินการฝึกอบรมให้แก่ลูกจ้างของตน

ค่าใช้จ่ายในการจัดการฝึกอบรมให้แก่ลูกจ้างของตน (In-house Training) โดยบริษัทหรือห้างหุ้นส่วนนิติบุคคลนั้นดำเนินการฝึกอบรมเอง หรือว่าจ้างให้สถานศึกษาหรือ สถานฝึกอบรมวิชาชีพของทางราชการ หรือสถานศึกษาหรือสถานฝึกอบรมวิชาชีพของเอกชนดำเนินการฝึกอบรมให้แก่ลูกจ้างของตน