จัดสัมมนา กับ พาพนักงานไปเที่ยว

HIGHLIGHTS

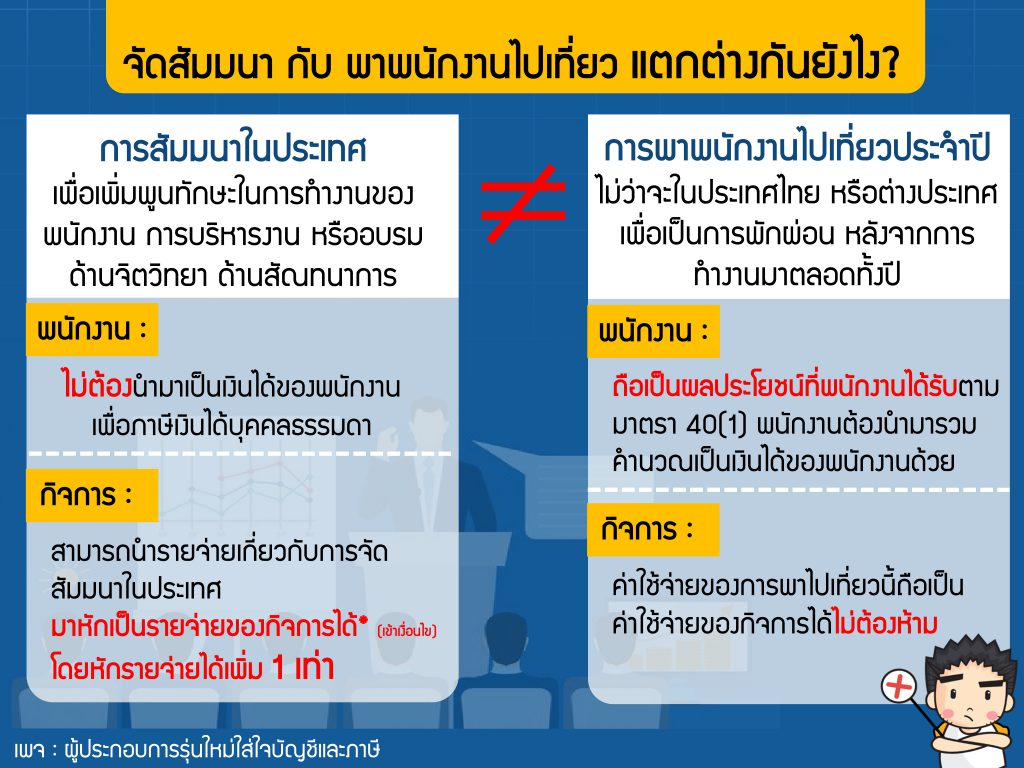

เมื่อกิจการมีการจัดสัมมนาและทำได้ครบตามเงื่อนไขฉบับนี้ คือ มีระเบียบสวัสดิการกำหนดไว้, พนักงานทุกคนมีสิทธิเข้าร่วมโดยเท่าเทียมกัน, มีวัตถุประสงค์เพื่อเพิ่มพูนความรู้ความสามารถของพนักงาน และเพื่อประโยชน์ของกิจการ, มีหลักฐานเอกสารประกอบโครงการอบรม, ใบอนุญาติประกอบกิจการธุรกิจนำเที่ยวและมัคคุเทศก์ ถึงจะสามารถนำรายจ่ายเกี่ยวกับการจัดสัมมนาประจำปี มาหักเป็นรายจ่ายของกิจการได้

เงื่อนไขของประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีเงินได้ ฉบับที่ 267 (การจัดสัมมนา)

เมื่อกิจการมีการจัดสัมมนาและทำได้ครบตามเงื่อนไขฉบับนี้

- มีระเบียบสวัสดิการกำหนดไว้

- พนักงานทุกคนมีสิทธิเข้าร่วมโดยเท่าเทียมกัน

- มีวัตถุประสงค์เพื่อเพิ่มพูนความรู้ความสามารถของพนักงาน และเพื่อประโยชน์ของกิจการ

- มีหลักฐานเอกสารประกอบโครงการอบรม

- ใบอนุญาติประกอบกิจการธุรกิจนำเที่ยวและมัคคุเทศก์

ถึงจะสามารถนำรายจ่ายเกี่ยวกับการจัดสัมมนาประจำปี มาหักเป็นรายจ่ายของกิจการได้

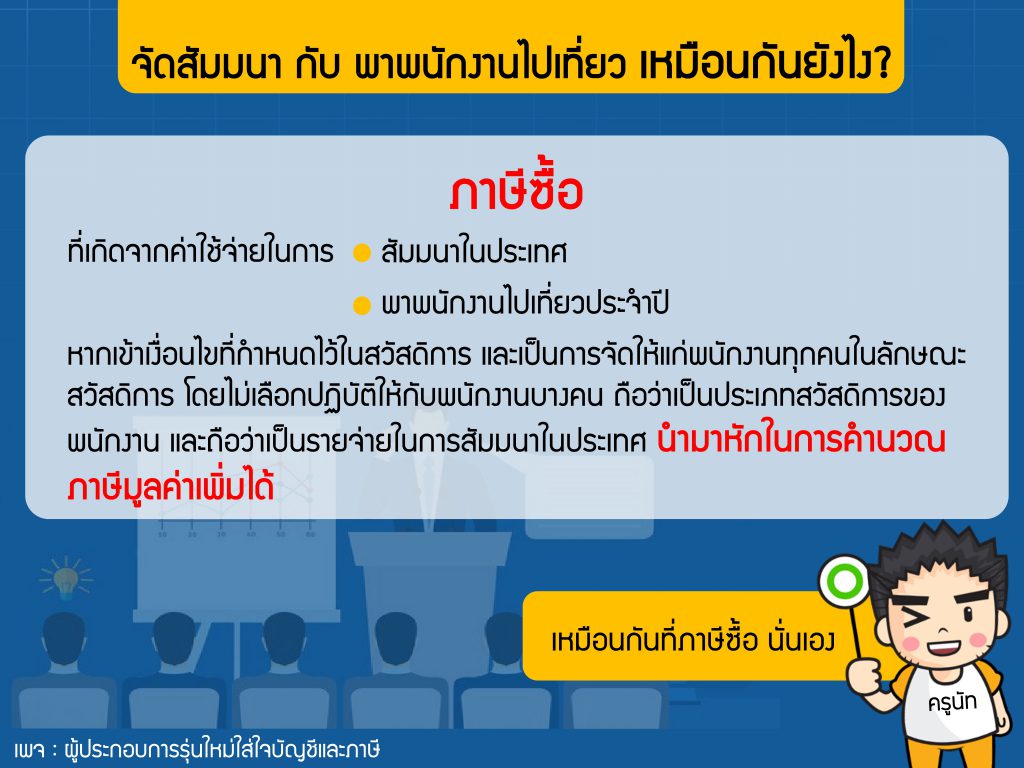

ตัวอย่างรายจ่ายเช่น

- ค่าเดินทาง

- ค่าห้องสัมมนา, ค่าห้องพัก

- อาหารเครื่องดื่มที่เกี่ยวกับการสัมมนา

- ค่าใช้จ่ายที่เกี่ยวข้องต่างๆ เช่นค่าวิทยากร, ค่าวัสดุอุปกรณ์ที่ใช้ประกอบการอบรม, ค่าบันทึกภาพ, ค่าจัดทำสื่อเกี่ยวกับการอบรม ฯลฯ