จ่ายเงินประมัดจำ/เงินประกันการเช่าอสังหาริมทรัพย์ จะต้องหักภาษี ณ ที่จ่ายหรือไม่

HIGHLIGHTS

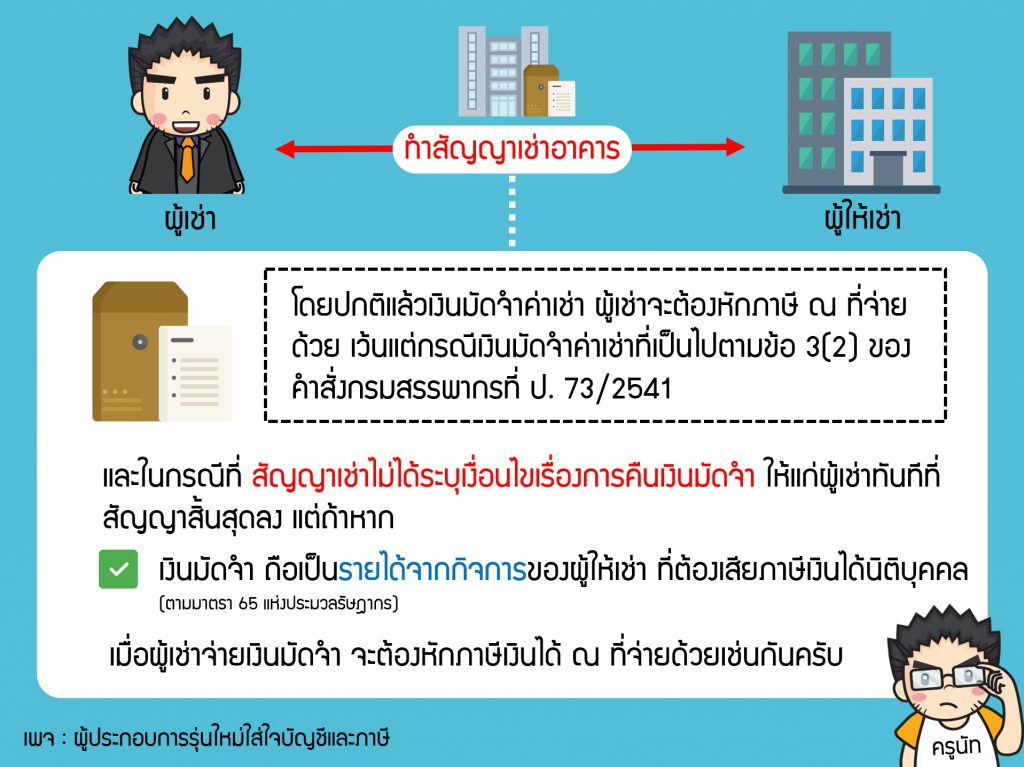

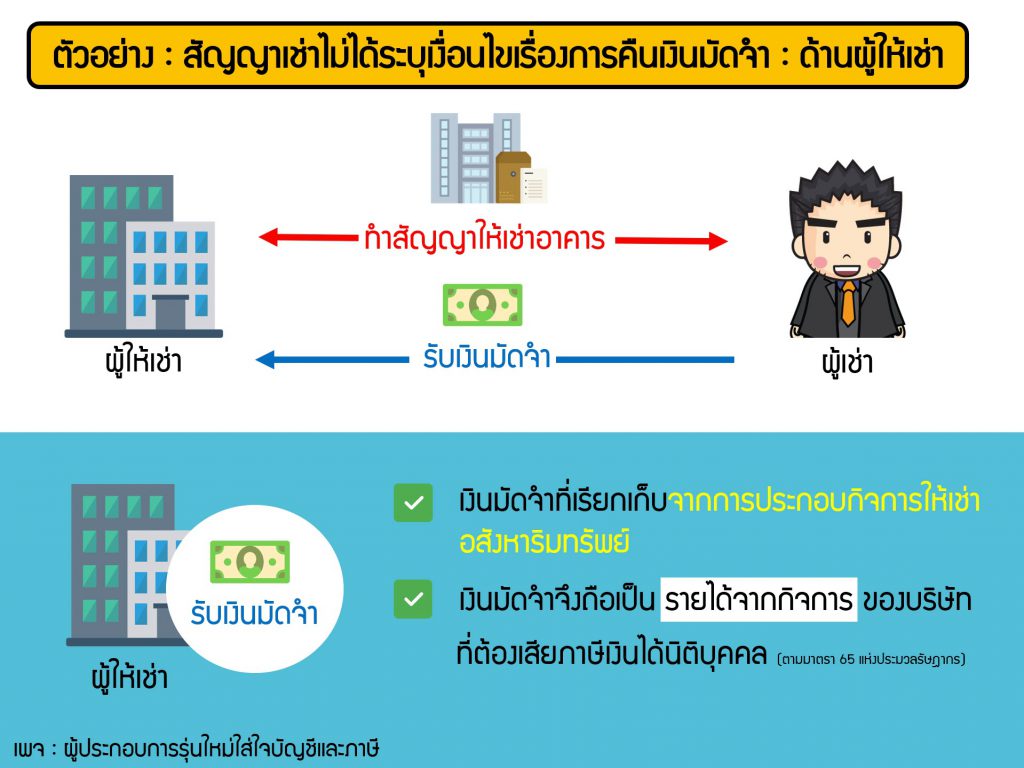

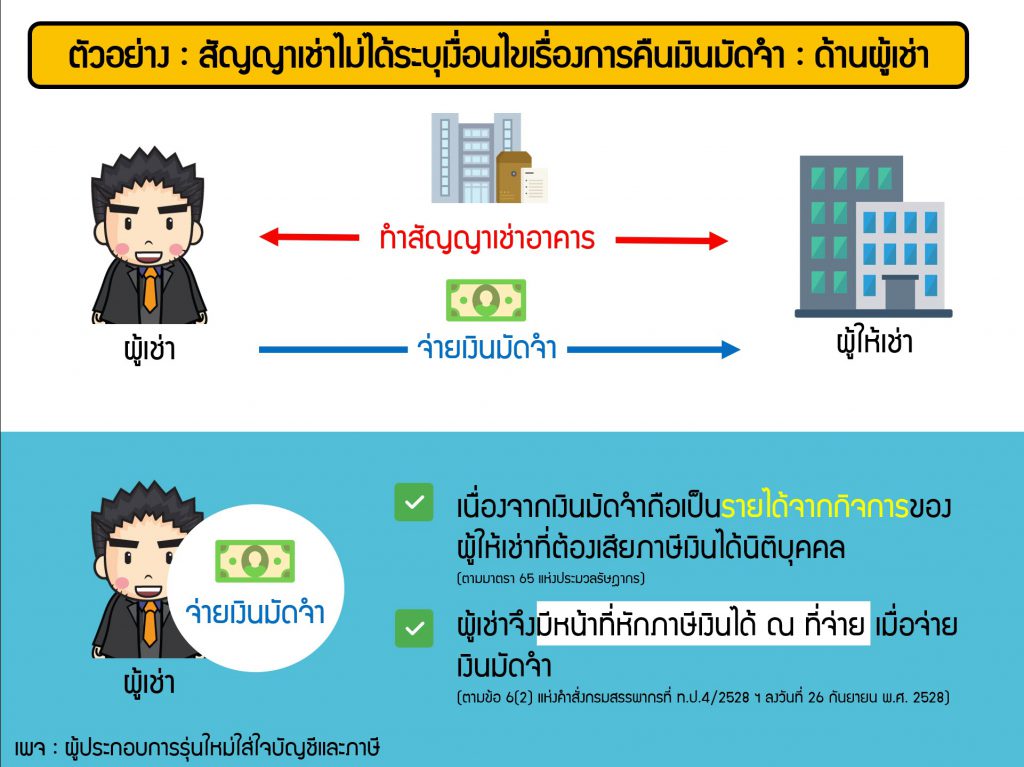

โดยปกติแล้วเงินมัดจำค่าเช่า เมื่อผู้เช่าจ่ายเงินมัดจำการเช่าจะต้องหักภาษี ณ ที่จ่ายด้วย เว้นแต่กรณีเงินมัดจำค่าเช่าที่เป็นไปตามข้อ 3(2) ของคำสั่งกรมสรรพากรที่ ป. 73/2541

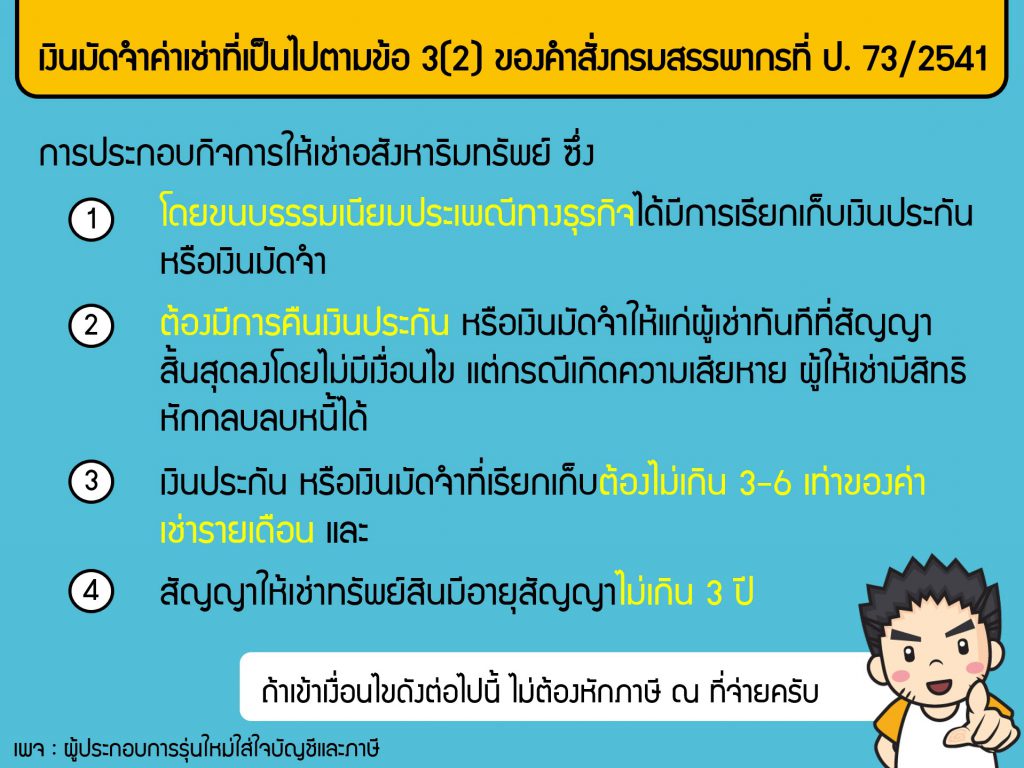

การประกอบกิจการให้เช่าอสังหาริมทรัพย์ ซึ่ง

(ก) โดยขนบธรรมเนียมประเพณีทางธุรกิจได้มีการเรียกเก็บเงินประกันหรือเงินมัดจำ (ข) ต้องมีการคืนเงินประกัน หรือเงินมัดจำให้แก่ผู้เช่าทันทีที่สัญญาสิ้นสุดลงโดยไม่มีเงื่อนไข แต่กรณีเกิดความเสียหาย ผู้ให้เช่ามีสิทธิหักกลบลบหนี้ได้ (ค) เงินประกัน หรือเงินมัดจำที่เรียกเก็บต้องไม่เกิน 3-6 เท่าของค่าเช่ารายเดือน และ (ง) สัญญาให้เช่าทรัพย์สินมีอายุสัญญาไม่เกิน 3 ปี”

ดังนั้นเมื่อผู้ประกอบการจ่ายเงินมัดจำหรือเงินประกันการเช่าจะต้องดูให้ดีก่อนนะครับว่าเข้าเงื่อนไขหรือไม่เข้าเงื่อนไขที่เป็นไปตามข้อ 3(2) ของคำสั่งกรมสรรพากรที่ ป. 73/2541 ไม่งั้นอาจจะโดยภาษีย้อนหลังได้เนื่องจากลืมหักภาษี ณ ที่จ่าย