ตัดหนี้สูญอย่างไรให้เป็นค่าใช้จ่ายทางภาษีได้

HIGHLIGHTS

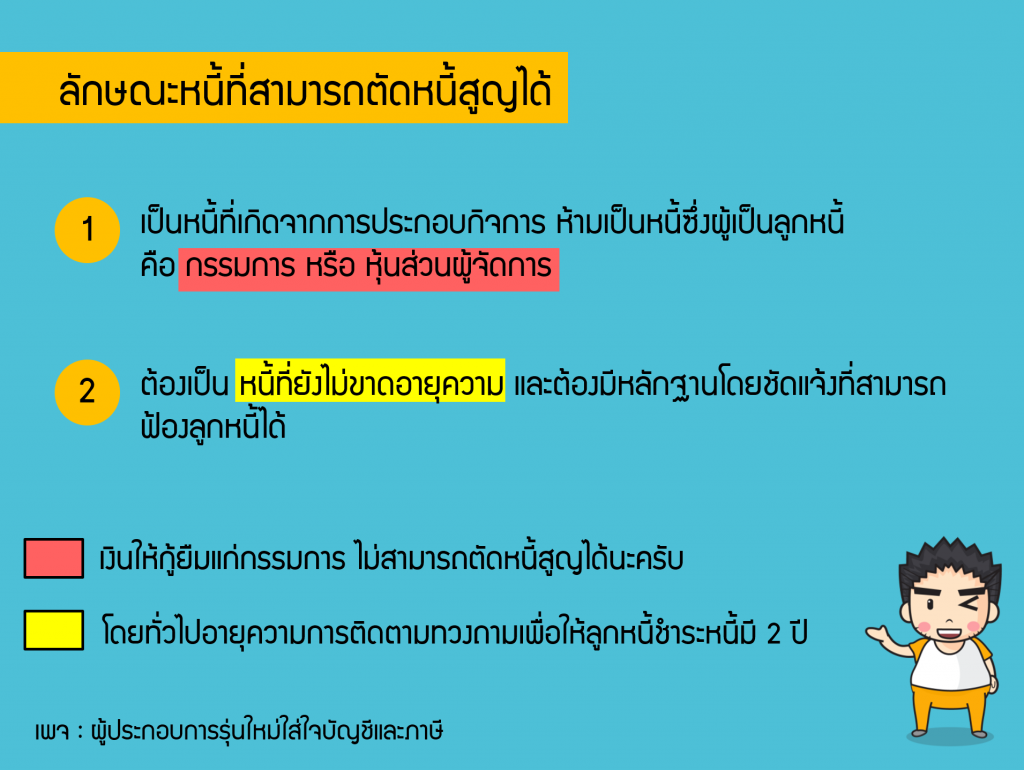

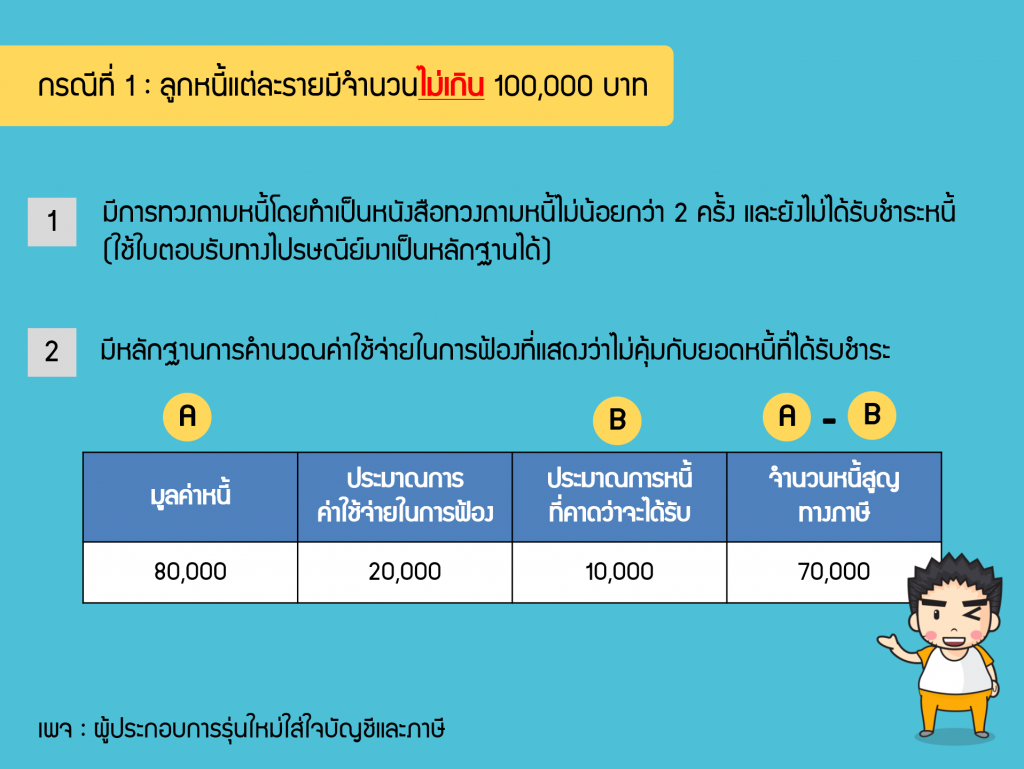

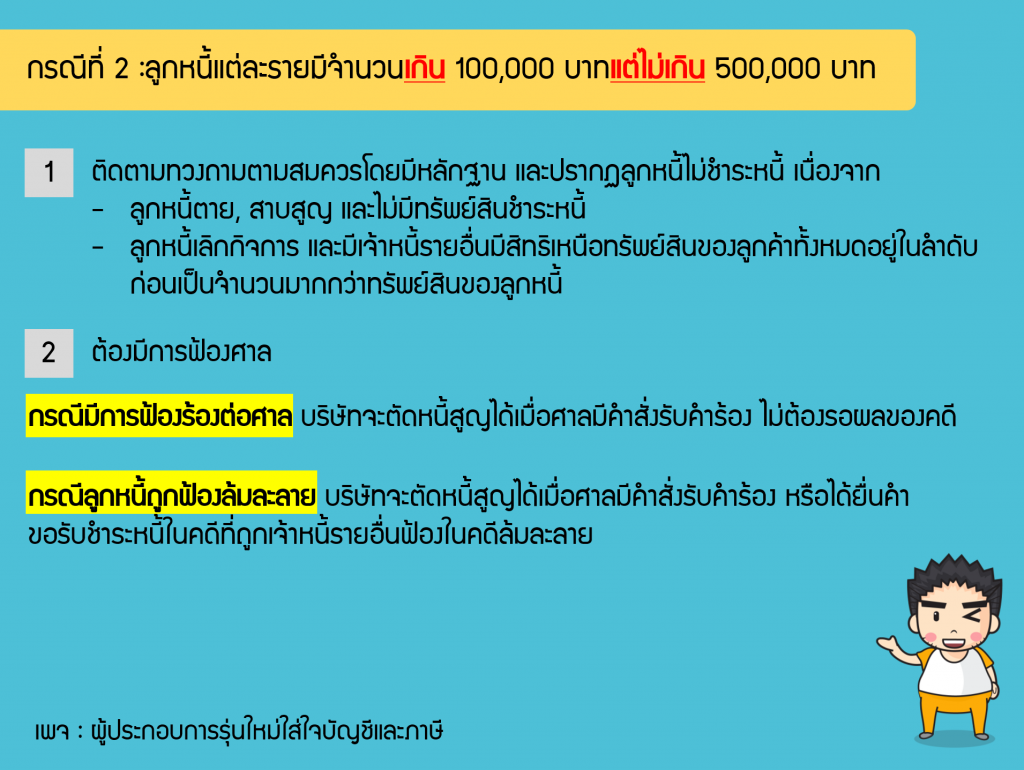

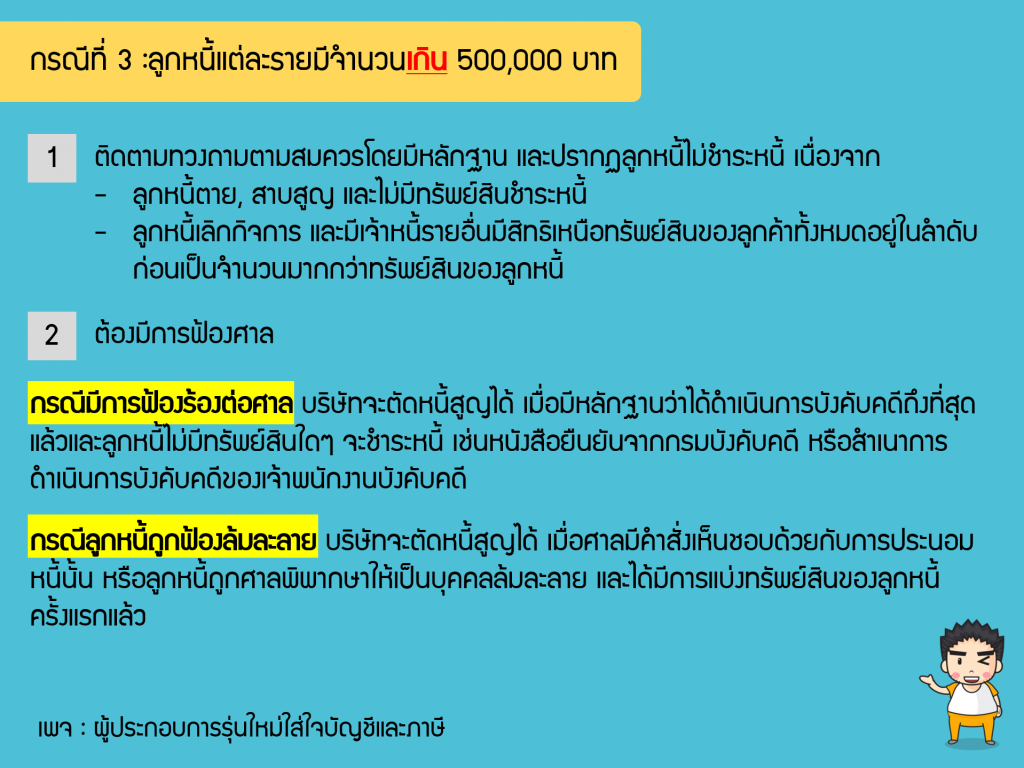

การจำหน่ายหนี้สูญแบ่งได้เป็น 3 กรณี คือ กรณีที่1 ลูกหนี้แต่ละรายมีจำนวนไม่เกิน 100,000 บาท กรณีที่2 ลูกหนี้แต่ละรายมีจำนวนเกิน 100,000 บาท แต่ไม่เกิน 500,000 บาท และกรณีที่3 ลูกหนี้แต่ละรายมีจำนวนเกิน 500,000 บาท

ผู้ประกอบการหลายคนน่าจะเจอปัญหาว่ามีลูกค้าค้างนาน ที่คาดว่าจะไม่ได้เงินจากลูกหนี้รายนี้แน่ๆ จะทิ้งไว้ในงบก็จะทำให้ลูกหนี้รวมดูไม่ค่อยสวยงาม

วันนี้ผมเลยมาแนะนำว่าเราสามารถตัดหนี้สูญลูกหนี้รายดังกล่าวได้ ซึ่งเมื่อตัดลูกหนี้ที่ยังไม่ก็ไม่ได้เงินอยู่แล้วมาเป็นค่าใช้จ่ายทางภาษีก็จะช่วยทำให้บริษัทนั้นประหยัดภาษีได้ ดีกว่าปล่อยเอาไว้เฉยๆไม่มีประโยชน์ ![]()