ผู้ถือหุ้น กรรมการ หรือพนักงานนำเงินให้บริษัทกู้ยืม ต้องเสียภาษีหรือไม่

HIGHLIGHTS

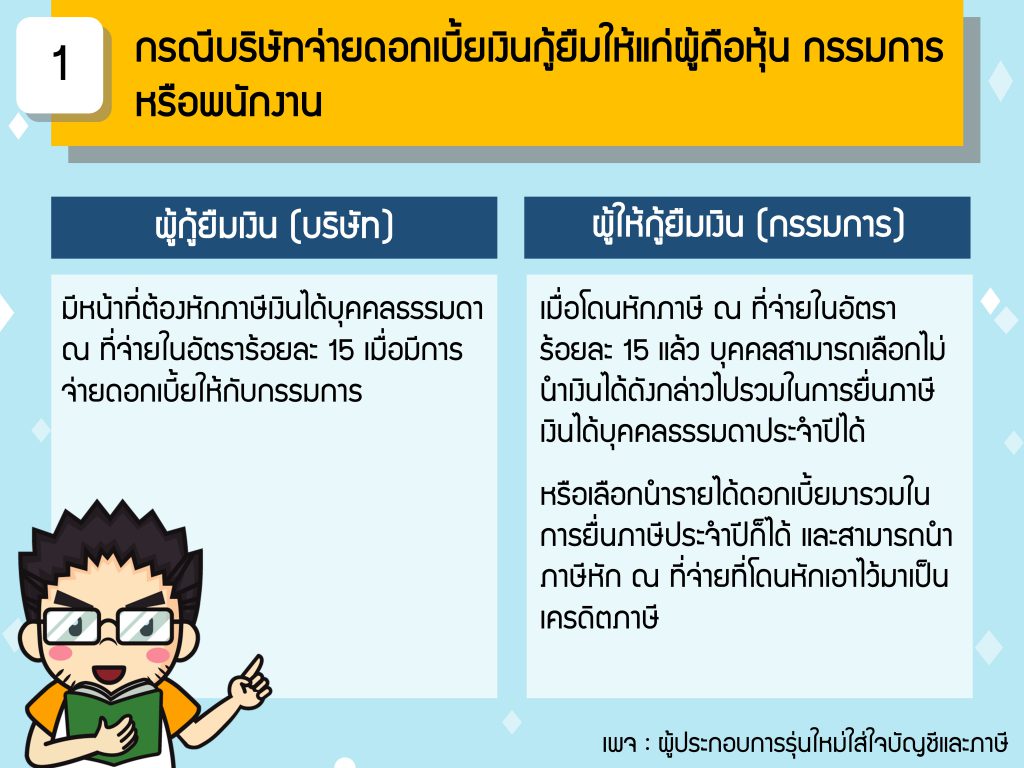

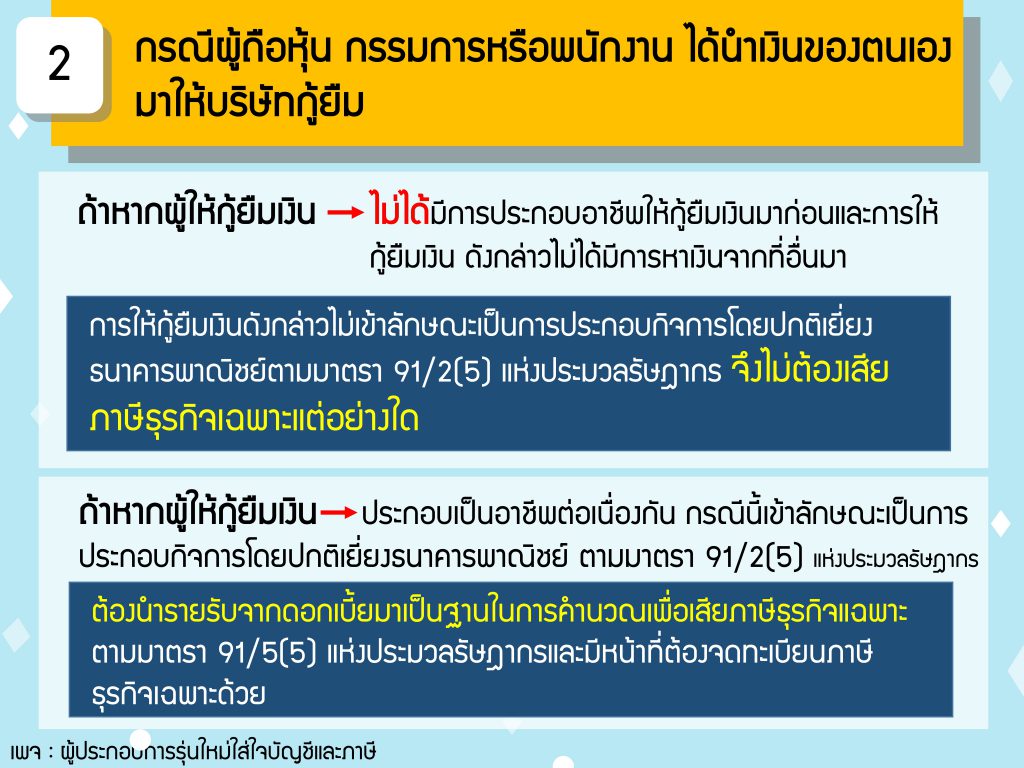

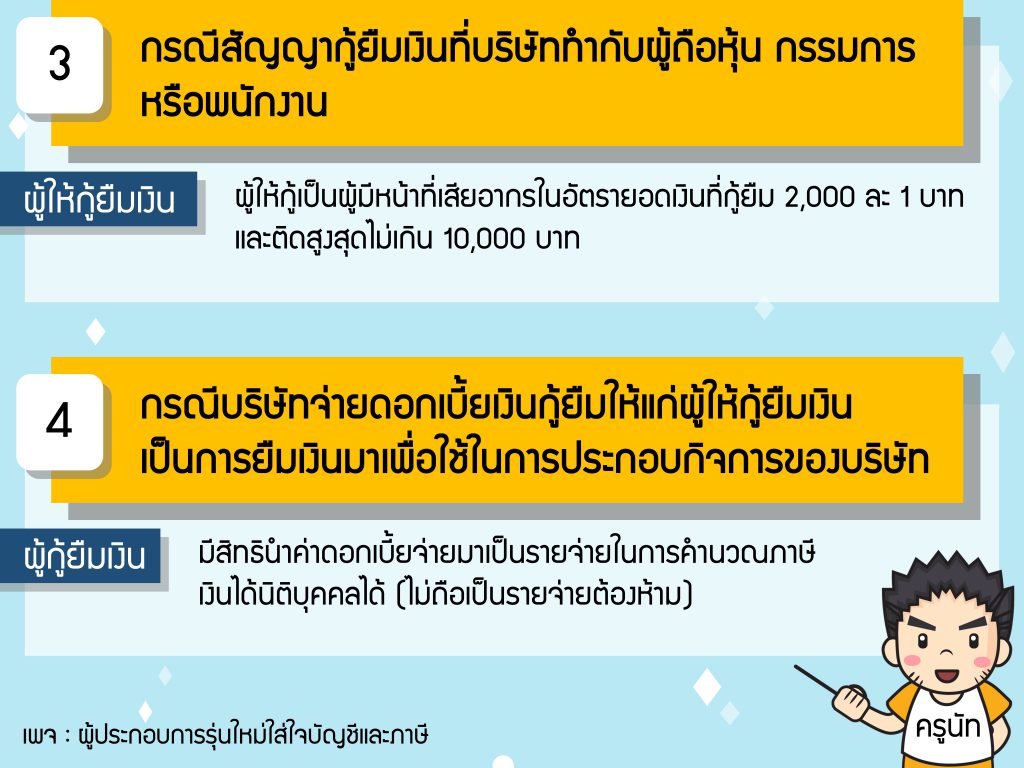

สามารถแบ่งเป็นกรณีค่างๆได้ดังนี้ 1)กรณีบริษัทจ่ายดอกเบี้ยเงินกู้ยืมให้แก่ผู้ถือหุ้น กรรมการหรือพนักงาน 2)กรณีผู้ถือหุ้น กรรมการหรือพนักงาน ได้นำเงินของตนเอง มาให้บริษัทกู้ยืม 3)กรณีสัญญากู้ยืมเงินที่บริษัททำกับผู้ถือหุ้น กรรมการหรือพนักงาน

4)กรณีบริษัทจ่ายดอกเบี้ยเงินกู้ยืมให้แก่ผู้ให้กู้ยืมเงิน

เป็นการยืมเงินมาเพื่อใช้ในการประกอบกิจการของบริษัท

หลายบริษัทเมื่อมีปัญหาขาดสภาพคล่อง แหล่งเงินกู้ที่สำคัญก็หนีไม่พ้นกรรมการ หรือผู้ถือหุ้นของบริษัท เรามาดูกันครับว่าเมื่อกรรมการให้บริษัทกู้ยืมเงินจะมีภาษีอะไรมาเกี่ยวข้องบ้าง

ปล. สำหรับในกรณีที่กรรมการกู้ยืมเงินส่วนตัว เพื่อนำใช้หมุนเวียนภายในบริษัท เนื่องจากบริษัทไม่สามารถกู้ยืมเงินเองได้ สามารถนำรายจ่ายดอกเบี้ยมาเป็นค่าใช้จ่ายในการคำนวณภาษีได้ และไม่ถือเป็นเงินได้กรรมการ ถ้ามีการดำเนินงานตามขั้นตอนต่อไปนี้

– บริษัทมีการจัดทำรายงานการประชุมให้ที่ประชุมอนุมัติให้กรรมการกู้ยืมเงินแทนบริษัท

– มีหลักฐานการนำเงินกู้ยืมดังกล่าวมาในกิจการ

– มีหลักฐานว่าบริษัทเป็นผู้จ่ายดอกเบี้ยไปจริง