มาตราการทางภาษีส่งเสริมกิจการโรงแรม

HIGHLIGHTS

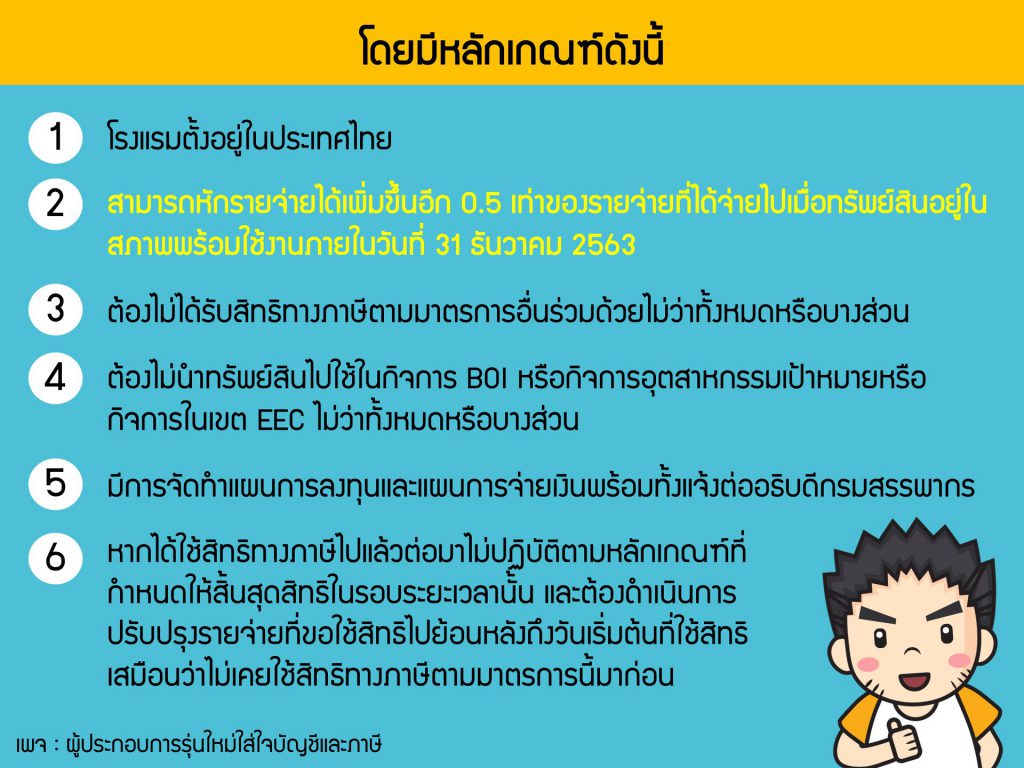

กิจการโรงแรมต้องเข้าเงื่อนไขหลักเกณฑ์ดังนี้ (1)ตั้งอยู่ในประเทศไทย (2)สามารถหักรายจ่ายได้เพิ่มขึ้นอีก 0.5 เท่าของรายจ่ายที่ได้จ่ายไปเมื่อทรัพย์สินอยู่ในสภาพพร้อมใช้งานภายในวันที่ 31 ธันวาคม 2563 (3)ต้องไม่ได้รับสิทธิทางภาษีตามมาตรการอื่นร่วมด้วยไม่ว่าทั้งหมดหรือบางส่วน (4)ต้องไม่นำทรัพย์สินไปใช้ในกิจการ BOI หรือกิจการอุตสาหกรรมเป้าหมายหรือกิจการในเขต EEC ไม่ว่าทั้งหมดหรือบางส่วน (5)มีการจัดทำแผนการลงทุนและแผนการจ่ายเงินพร้อมทั้งแจ้งต่ออธิบดีกรมสรรพากร และ(6)หากได้ใช้สิทธิทางภาษีไปแล้วต่อมาไม่ปฏิบัติตามหลักเกณฑ์ที่กำหนดให้สิ้นสุดสิทธิในรอบระยะเวลานั้น และต้องดำเนินการปรับปรุงรายจ่ายที่ขอใช้สิทธิไปย้อนหลังถึงวันเริ่มต้นที่ใช้สิทธิเสมือนว่าไม่เคยใช้สิทธิทางภาษีตามมาตรการนี้มาก่อน

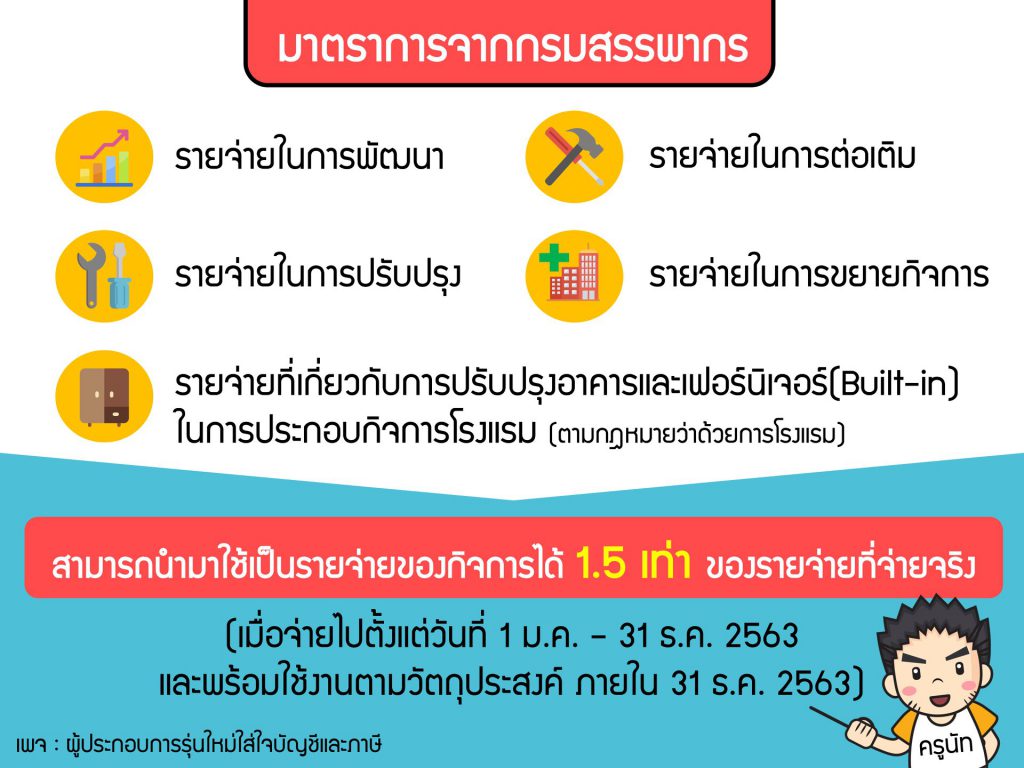

![]() บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ประกอบการกิจการโรงแรมตามกฎหมาย หักรายจ่ายจากการต่อเติม ปรับปรุง เปลี่ยนแปลง ซึ่งทรัพย์สินของกิจการหรือรีโนเวทได้ 1.5 เท่าของรายจ่ายที่จ่ายจริง มีผลตั้งแต่วันที่ 1 ม.ค.-31 ธ.ค. 2563

บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ประกอบการกิจการโรงแรมตามกฎหมาย หักรายจ่ายจากการต่อเติม ปรับปรุง เปลี่ยนแปลง ซึ่งทรัพย์สินของกิจการหรือรีโนเวทได้ 1.5 เท่าของรายจ่ายที่จ่ายจริง มีผลตั้งแต่วันที่ 1 ม.ค.-31 ธ.ค. 2563

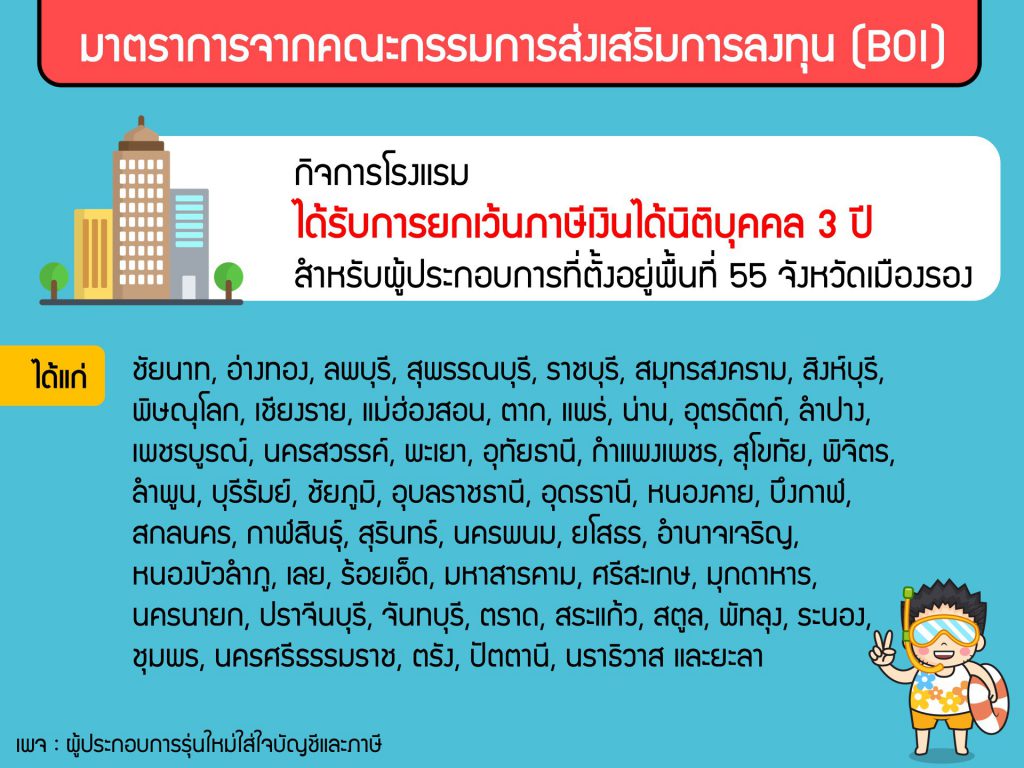

![]() นโยบายส่งเสริมการลงทุน สำหรับกิจการโรงแรม (ฺBOI)กิจการโรงแรมได้รับการยกเว้นภาษีเงินได้นิติบุคคล 3 ปี สำหรับผู้ประกอบการที่ตั้งอยู่พื้นที่ 55 จังหวัดเมืองรอง

นโยบายส่งเสริมการลงทุน สำหรับกิจการโรงแรม (ฺBOI)กิจการโรงแรมได้รับการยกเว้นภาษีเงินได้นิติบุคคล 3 ปี สำหรับผู้ประกอบการที่ตั้งอยู่พื้นที่ 55 จังหวัดเมืองรอง

อย่าลืมใช้สิทธิประโยชน์ทางภาษีให้ครบถ้วนนะครับ จะช่วยให้ประหยัดภาษีแบบถูกวิธี