ลูกหนี้ค้างนาน ล้างทิ้งมาเอาเป็นค่าใช้จ่ายทางภาษีได้หรือไม่

HIGHLIGHTS

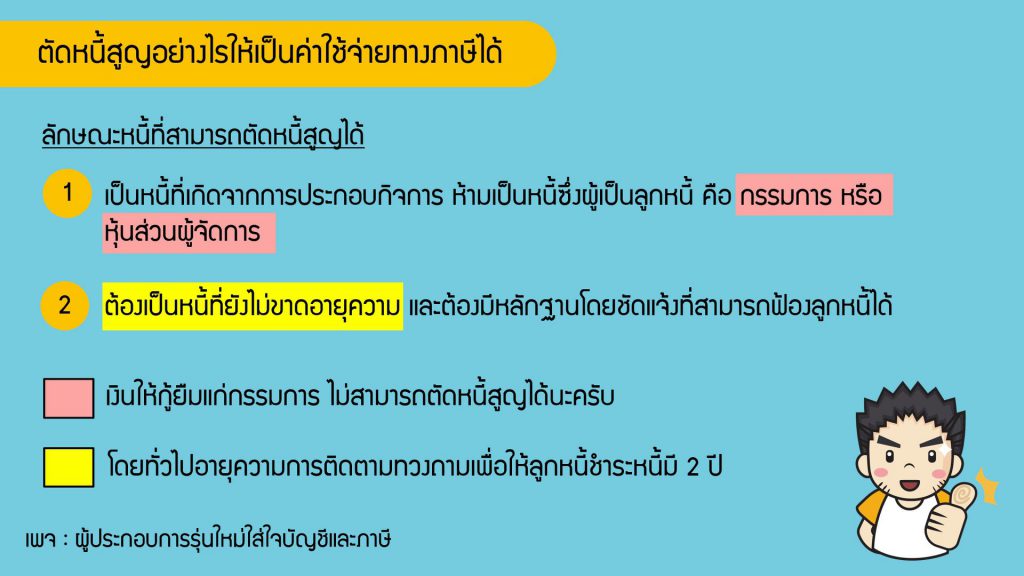

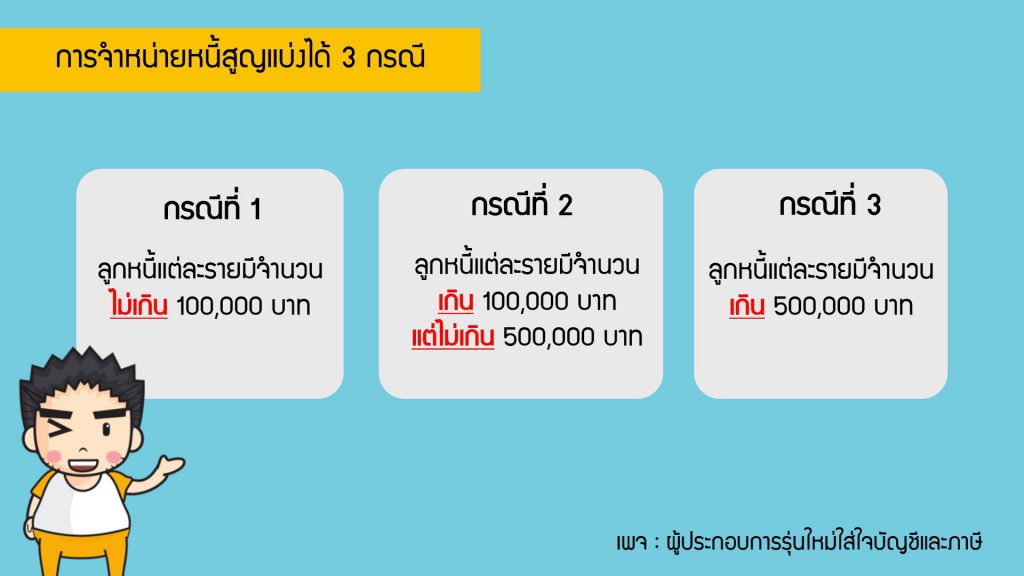

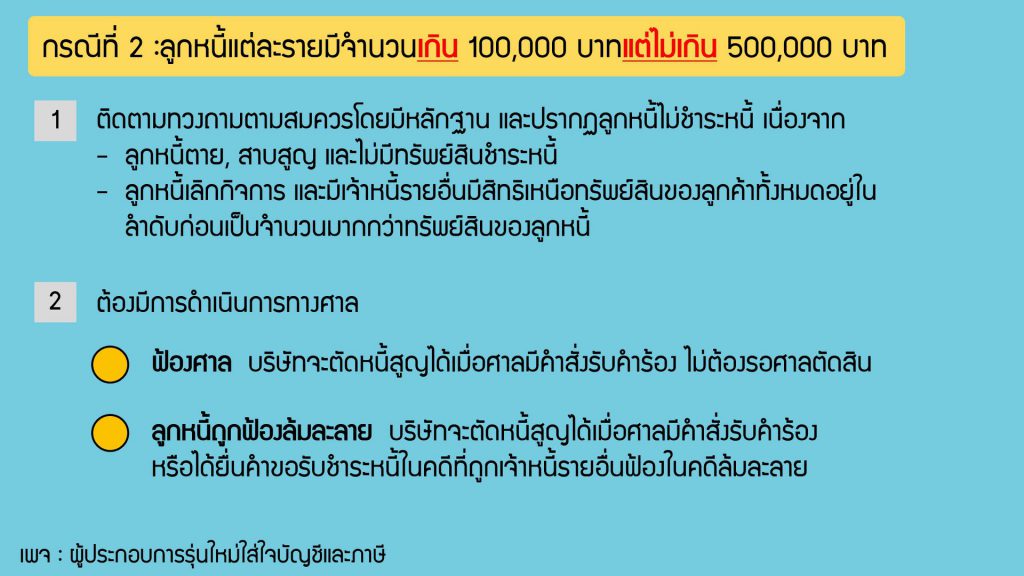

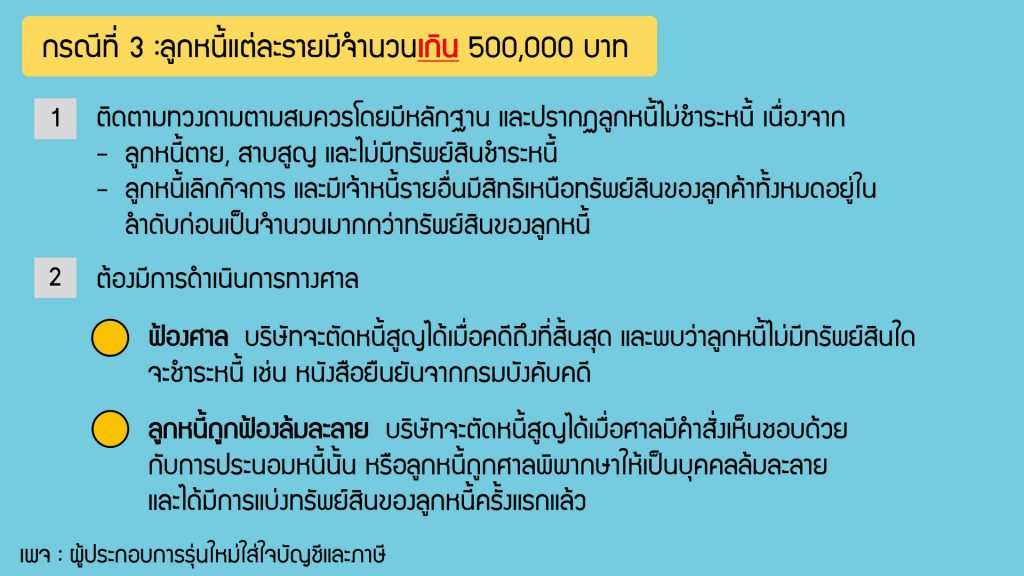

การจำหน่ายหนี้สูญถ้าคุณปฏิบัติตามขั้นตอนที่กรมสรรพากรกำหนดครบถ้วน ก็สามารถนำมาเป็นค่าใช้จ่ายทางในการคำนวนภาษีเงินได้นิติบุคคลได้ (ถ้าไม่ปฏิบัติตามก็ให้ถือเป็นรายจ่ายต้องห้าม)

สำหรับบัญชีลูกหนี้การค้า ถ้าบริษัทล้างทิ้งจะต้องบันทึกเป็นค่าใช้จ่ายของบริษัท พอเป็นเรื่องของค่าใช้จ่ายทางกรมสรรพากรก็เลยต้องเพ่งเล็งเป็นพิเศษเพื่อเป็นการป้องกันไม่ให้บริษัทตกแต่งบัญชีเพื่อสร้างค่าใช้จ่ายอันเป็นเท็จ เช่น ลูกค้ามาชำระหนี้แต่ไม่ยอมบันทึกบัญชีรับชำระหนี้ รอให้ค้างชำระนานแล้วตัดเป็นหนี้สูญ สร้างค่าใช้จ่ายปลอม

ดังนั้นทางกรมสรรพากรเลยบอกว่าเอางี้ละกัน การจำหน่ายหนี้สูญถ้าคุณปฏิบัติตามขั้นตอนที่กรมสรรพากรกำหนดครบถ้วน ก็สามารถนำมาเป็นค่าใช้จ่ายทางในการคำนวนภาษีเงินได้นิติบุคคลได้ (ถ้าไม่ปฏิบัติตามก็ให้ถือเป็นรายจ่ายต้องห้าม)