ใบกำกับภาษีอย่างย่อ บันทึกเป็นค่าใช้จ่ายได้หรือไม่

ผู้ประกอบการหลายคนมักจะเข้าใจผิดว่าเอกสารที่จะใช้สำหรับบันทึกรายจ่ายของกิจการ เพื่อใช้สำหรับคำนวนภาษีเงินได้นิติบุคคลจะต้องเป็นเอกสารใบกำกับภาษีเต็มรูปเท่านั้น ทำให้หลายคนเสียโอกาสเมื่อได้รับใบกำกับภาษีอย่างย่อก็จะทิ้งไปไม่นำไปบันทึกบัญชี ทำให้เสียภาษีเยอะกว่าความเป็นจริง

- หลักในการพิจารณาว่ารายจ่ายใดสามารถนำมาบันทึกเป็นค่าใช้จ่ายทางภาษีใจง่าย 3 ข้อดังนี้

- ค่าใช้จ่ายดังกล่าวจะต้องเกี่ยวข้องกับกิจการ

- สามารถพิสูจน์ได้ว่าใครเป็นผู้รับเงิน

- กิจการเป็นผู้จ่ายเงินไปจริง

*ถ้าเข้าเงื่อนไขทั้ง 3 ข้อก็สามารถนำมาบันทึกเป็นค่าใช้จ่ายทางภาษีได้ครับ

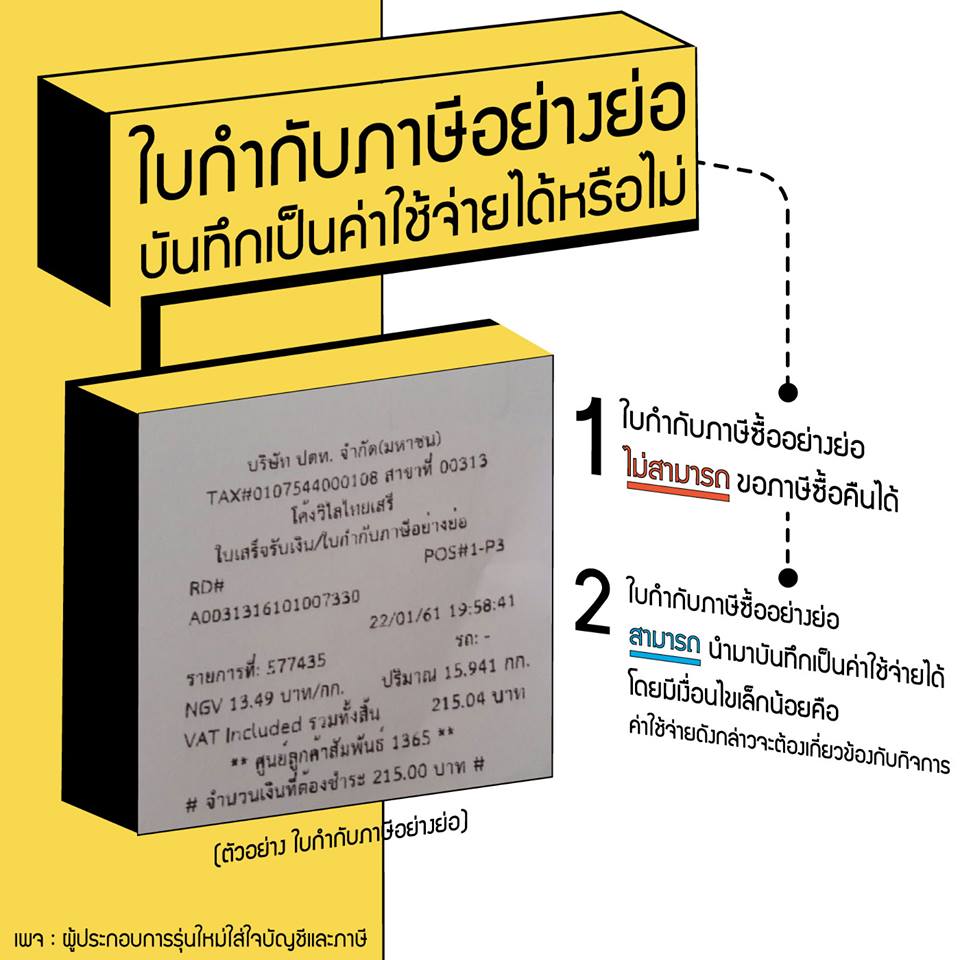

สำหรับใบกำกับภาษีอย่างย่อถึงแม้จะสามารถบันทึกเป็นรายจ่ายของกิจการได้ แต่ไม่สามารถขอคืนภาษีซื้อได้นะครับ เพราะใบกับภาษีอย่างย่อถือเข้าเงื่อนไขใบกำกับภาษีซื้อต้องห้าม

แต่ใบกำกับภาษีอย่างย่อถ้าจะให้เก็บ ก็จะมีปัญหาหนึ่งตามมาคือ จางหายไว ซะเหลือเกิน มีวิธีการเก็บไว้ให้อยู่นานๆ สำหรับผู้ประกอบการควรปฎิบัติดังนี้

- ควรถ่ายสำเนาเอกสารเก็บไว้พร้อมแนบใบเสร็จนั้นคู่เอาไว้

- ควรมีการถ่ายรูปเก็บเอาไว้เพื่อยืนยันกับเจ้าหน้าที่

- ต้องเก็บไว้นานแค่ไหน?

ตามกฎหมายให้เก็บไว้ ณ สถานประกอบการที่จัดทำใบกำกับภาษี หรือสถานที่อื่นที่อธิบดีกรมสรรพากรกำหนดเป็นเวลาไม่น้อยกว่า 5 ปี นับแต่วันที่ทำ

และในกรณีที่ผู้ประกอบการจดทะเบียนเลิกประกอบกิจการให้เก็บรักษาใบกำกับภาษีที่ผู้ประกอบการมีหน้าที่ต้องเก็บรักษาอยู่ในช่วงระยะเวลาที่เลิกประกอบกิจการต่อไปอีก 2 ปี