ค่าปรับ เงินเพิ่ม และค่าปรับทางอาญา ถือเป็นรายจ่ายต้องห้าม

HIGHLIGHTS

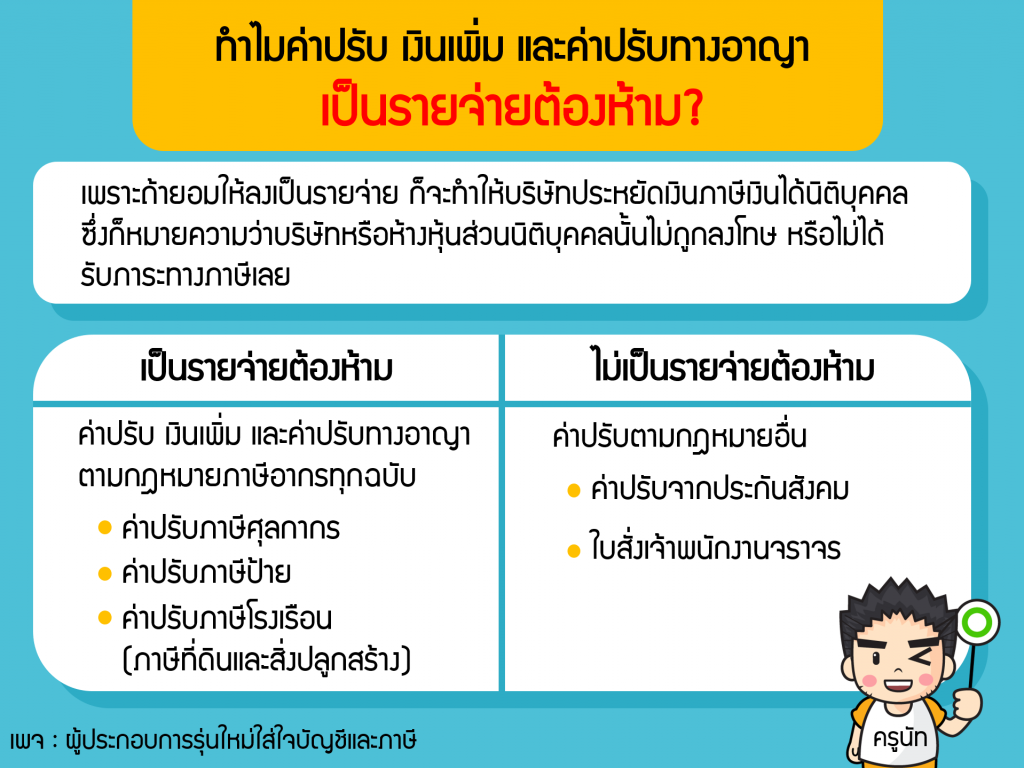

ทำไมค่าปรับ เงินเพิ่ม และค่าปรับทางอาญา

เป็นรายจ่ายต้องห้าม เพราะถ้ายอมให้ลงเป็นรายจ่าย ก็จะทำให้บริษัทประหยัดเงินภาษีเงินได้นิติบุคคล ซึ่งก็หมายความว่าบริษัทหรือห้างหุ้นส่วนนิติบุคคลนั้นไม่ถูกลงโทษ หรือไม่ได้รับภาระทางภาษีเลย

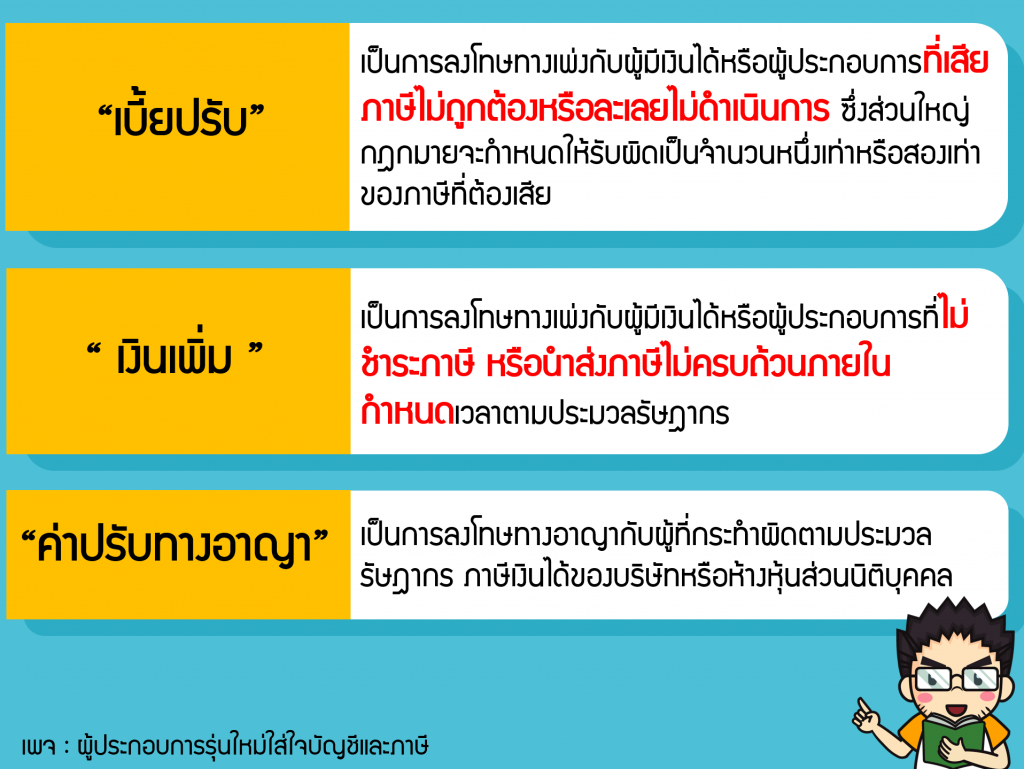

มาตรา 65 ตรี (6) เบี้ยปรับและหรือเงินเพิ่มภาษีอากรให้ถือเป็นรายจ่ายต้องห้ามในการนำไปรวมภาษีเงินได้นิติบุคคล

ปล. เฉพาะเบี้ยปรับและเงินเพิ่มภาษีอากรทุกชนิดตามภาษีอากรเท่านั้น แต่ไม่รวมถึงเบี้ยปรับอาญาที่เกิดขึ้นจากความผิดตามกฏหมายอื่น เช่น ค่าปรับเนื่องจากขับรถผิดกฏหมายจราจร เป็นต้น