บริษัทมีเงินให้กู้ยืมแก่รรมการ อยากยกหนี้ให้กรรมการต้องทำอย่างไร

HIGHLIGHTS

บัญชีเงินให้กู้ยืมแก่กรรมการ อยากล้างทิ้งจะต้องทำอย่างไรบ้าง และมีประเด็นทางด้านภาษีที่เกี่ยวข้องอย่างไรบ้าง 1️⃣ เงินให้กู้ยืมแก่กรรมการสามารถล้างทิ้งได้ โดยการขออนุมัติจากที่ประชุม และเมื่อล้างทิ้งจะบันทึกบัญชีเป็นหนี้สูญ เราจะสังเกตว่าหนี้สูญดังกล่าวไม่ได้ดำเนินการให้ถูกต้องตามที่กรมสรรพากรกำหนด จะถือเป็นรายจ่ายต้องห้ามในการนำไปรวมคำนวนภาษีเงินได้นิติบุคคล 2️⃣ กรรมการที่ได้รับการยกหนี้ จะถือว่ามีเงินได้จากการไม่ต้องชำระหนี้คืนบริษัท จัดเป็นเงินได้ 40(2) จะต้องนำไปรวมในการคำนวนภาษีเงินได้บุคคลธรรมดาด้วย

เชื่อว่าปัญหาเงินให้กู้ยืมกรรมการเป็นปัญหาที่น่าปวดหัวของหลายบริษัทที่ไม่ได้มีการวางแผนภาษีที่ดี และปัญหานี้คล้ายกับมะเร็งก้อนมันจะใหญ่ไปเรื่อยๆ ถ้าเราไม่สนใจ มารู้สึกตัวอีกทีเงินให้กู้ยืมแก่กรรมการก็ใหญ่เกินที่จะแก้ไขปัญหาได้แล้ว

วันนี้มาดูกันว่าบัญชีเงินให้กู้ยืมแก่กรรมการ อยากล้างทิ้งจะต้องทำอย่างไรบ้าง และมีประเด็นทางด้านภาษีที่เกี่ยวข้องอย่างไรบ้าง

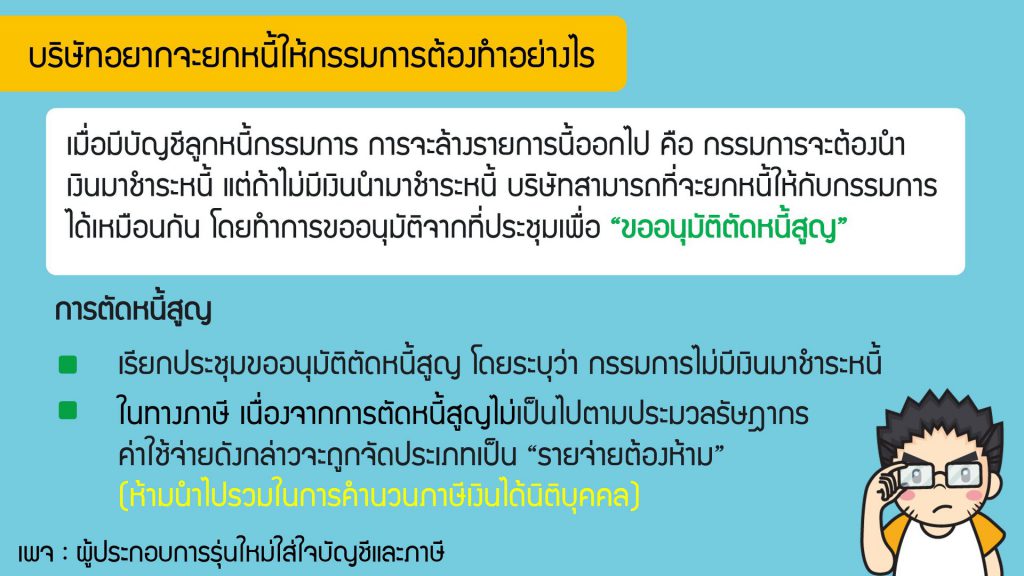

![]() เงินให้กู้ยืมแก่กรรมการสามารถล้างทิ้งได้ โดยการขออนุมัติจากที่ประชุม และเมื่อล้างทิ้งจะบันทึกบัญชีเป็นหนี้สูญ เราจะสังเกตว่าหนี้สูญดังกล่าวไม่ได้ดำเนินการให้ถูกต้องตามที่กรมสรรพากรกำหนด จะถือเป็นรายจ่ายต้องห้ามในการนำไปรวมคำนวนภาษีเงินได้นิติบุคคล

เงินให้กู้ยืมแก่กรรมการสามารถล้างทิ้งได้ โดยการขออนุมัติจากที่ประชุม และเมื่อล้างทิ้งจะบันทึกบัญชีเป็นหนี้สูญ เราจะสังเกตว่าหนี้สูญดังกล่าวไม่ได้ดำเนินการให้ถูกต้องตามที่กรมสรรพากรกำหนด จะถือเป็นรายจ่ายต้องห้ามในการนำไปรวมคำนวนภาษีเงินได้นิติบุคคล

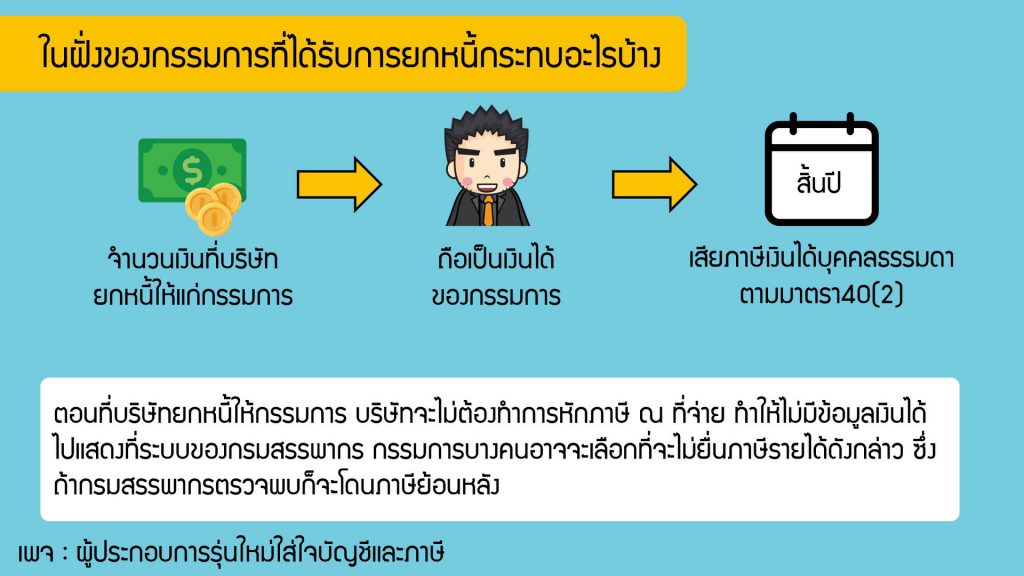

![]() กรรมการที่ได้รับการยกหนี้ จะถือว่ามีเงินได้จากการไม่ต้องชำระหนี้คืนบริษัท จัดเป็นเงินได้ 40(2) จะต้องนำไปรวมในการคำนวนภาษีเงินได้บุคคลธรรมดาด้วย

กรรมการที่ได้รับการยกหนี้ จะถือว่ามีเงินได้จากการไม่ต้องชำระหนี้คืนบริษัท จัดเป็นเงินได้ 40(2) จะต้องนำไปรวมในการคำนวนภาษีเงินได้บุคคลธรรมดาด้วย