ผู้ประกอบการจด VAT ไม่ขอคืนภาษีซื้อบันทึกบัญชีอย่างไร?

การบันทึกบัญชีและประเด็นภาษีเกี่ยวกับ “ไม่ขอคืนภาษีซื้อ”

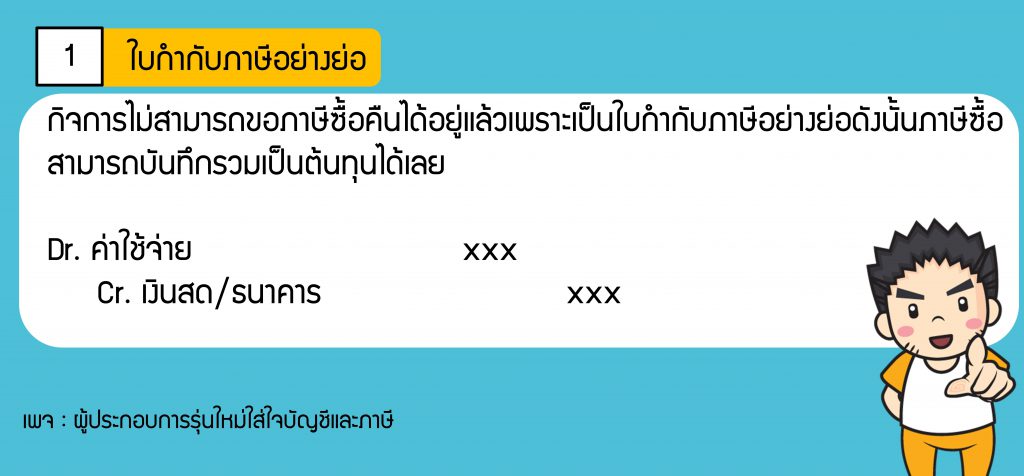

วันนี้ได้มีโอกาสตรวจสอบงบการเงินของกิจการแห่งหนึ่ง พบว่านักบัญชีที่บันทึกบัญชีมีความเข้าใจผิดเกี่ยวกับการที่กิจการไม่ขอคืนภาษีซื้ออยู่ โดยนักบัญชีได้นำภาษีซื้อที่กิจการมีสิทธิ์ที่จะขอคืน แต่ไม่ได้ขอคืนนำมารวมเป็นต้นทุนของค่าใช้จ่าย

ตามหลักปฏิบัติที่นิยมกันจะแยกรายการภาษีซื้อที่ไม่ขอคืนเป็นอีกหนึ่งบัญชีต่างหาก เพราะตามมาตรา 65 ตรี (6 ทวิ) กำหนดให้ภาษีซื้อที่กิจการมีสิทธิขอคืนแต่ไม่ดำเนินการขอคืนเอง ทางกรมสรรพากรจะไม่ให้ถือเป็นรายจ่ายในการคำนวณกำไรสุทธิเพื่อเสียภาษีเงินได้ การแยกบัญชีออกมาจะช่วยทำให้ตอนคำนวนภาษีเงินได้นิติบุคคลสิ้นปีทำได้ง่ายขึ้น

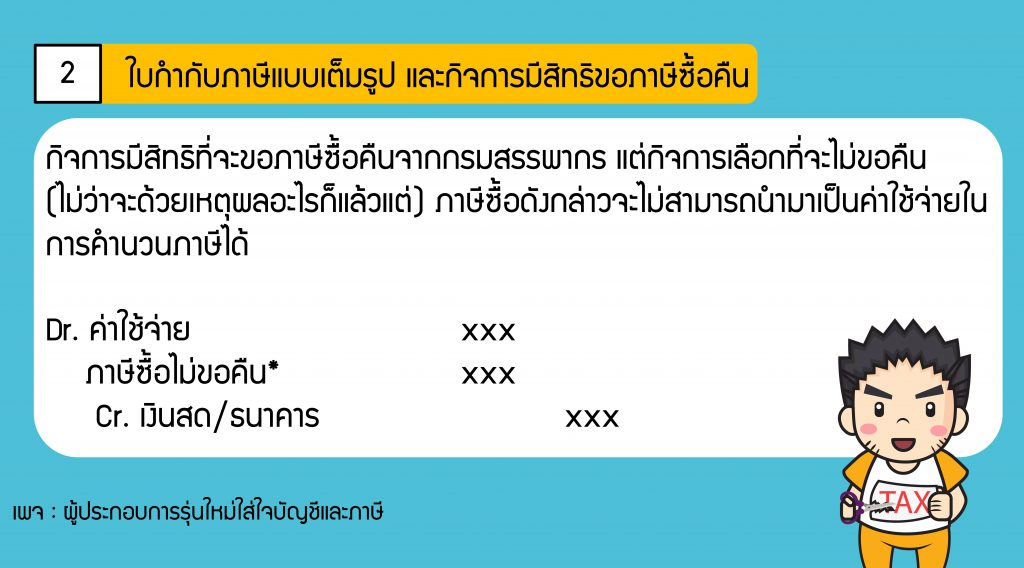

ตามมาตรา 65 ตรี (6 ทวิ) กำหนดให้ภาษีซื้อที่กิจการมีสิทธิที่จะสามารถขอคืนภาษีซื้อได้ แต่กิจการไม่ประสงค์ขอคืนภาษีเอง รายการภาษีซื้อดังกล่าวไม่ให้ถือเป็นรายจ่ายในการคำนวณกำไรสุทธิเพื่อเสียภาษีเงินได้

*สำหรับบัญชีภาษีซื้อไม่ขอคืนตอนสิ้นปีเมื่อคำนวนภาษีเงินได้นิติบุคคล อย่าลืมที่จะปรับปรุงให้เป็นรายการค่าใช้จ่ายบวกกลับในการคำนวนภาษี