ถูกรางวัลชิงโชคต้องเสียภาษีเท่าไร

HIGHLIGHTS

สรุป : ถ้าคุณถูกรางวัลชิงโชค อย่าลืมขอเอกสารหนังสือรับรองการหักภาษี ณ ที่จ่าย (50ทวิ) เก็บรวบรวมเอาไว้ใช้เป็นหลักฐานในการยื่นภาษีประจำปี และนำภาษีหัก ณ ที่จ่ายมาลดยอดภาษีที่จะต้องจ่ายประจำปี

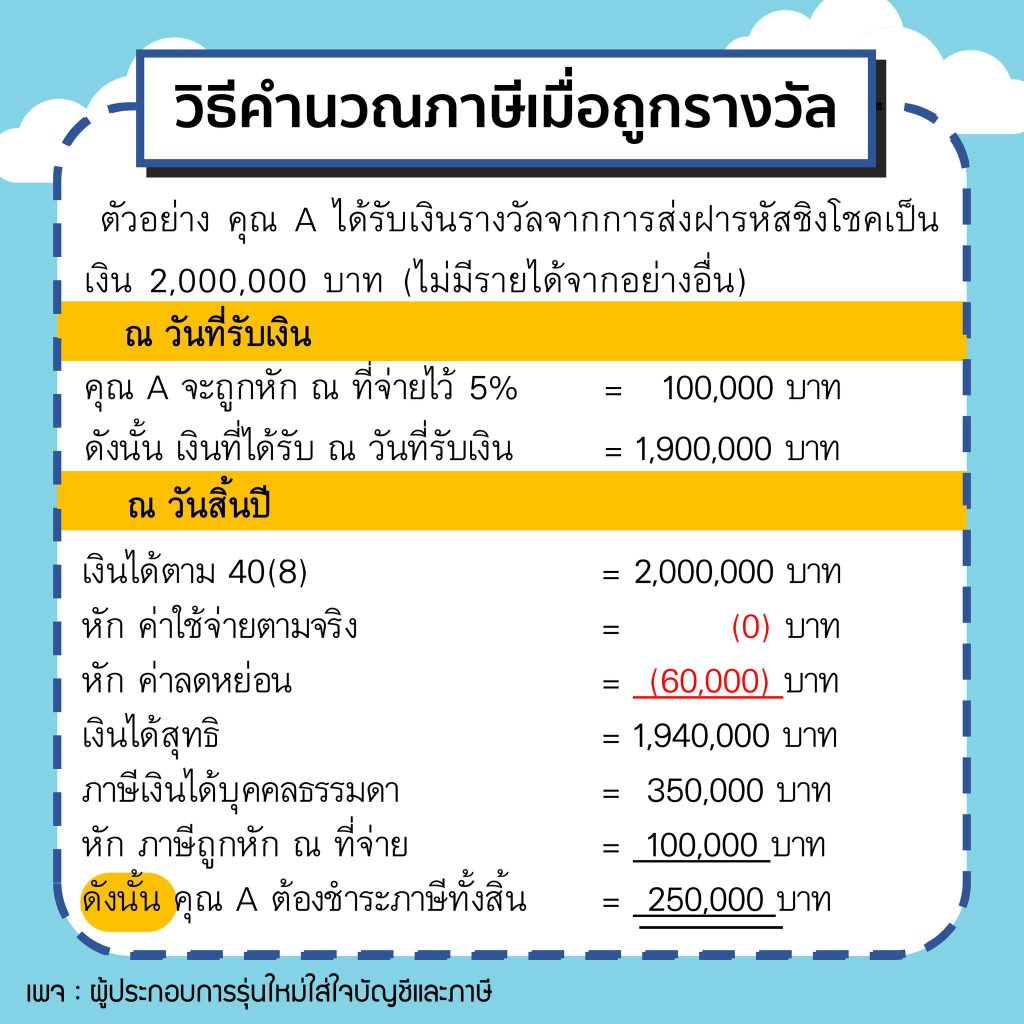

ผู้ถูกรางวัลชิงโชคส่วนใหญ่มักคิดว่าเมื่อได้รับรางวัลชิงโชค แล้วโดนหักภาษี ณ ที่จ่าย 5% ก็เป็นอันเสร็จสิ้นการเสียภาษีให้กรมสรรพากรเรียบร้อยแล้ว ไม่ต้องทำอะไรอีกเพราะจ่ายภาษีไปแล้ว

สิ่งที่ถูกต้องคือ เงินได้จากการถูกรางวัลชิงโชค เป็นเงินได้ประเภทที่ 8 ผู้มีเงินได้มีหน้าที่นำรายได้ดังกล่าวมายื่นภาษีประจำปีด้วย

แม้จะเป็นเงินได้ประเภทที่ 8 แต่ไม่สามารถเหลือหักค่าใช้จ่าย 60% ได้ ต้องหักค่าใช้จ่ายตามจริงเท่านั้น แต่ส่วนใหญ่ค่าใช้จ่ายส่วนนี้จะเป็น 0 เพราะการถูกรางวัลชิงโชคมักไม่มีต้นทุน 😭