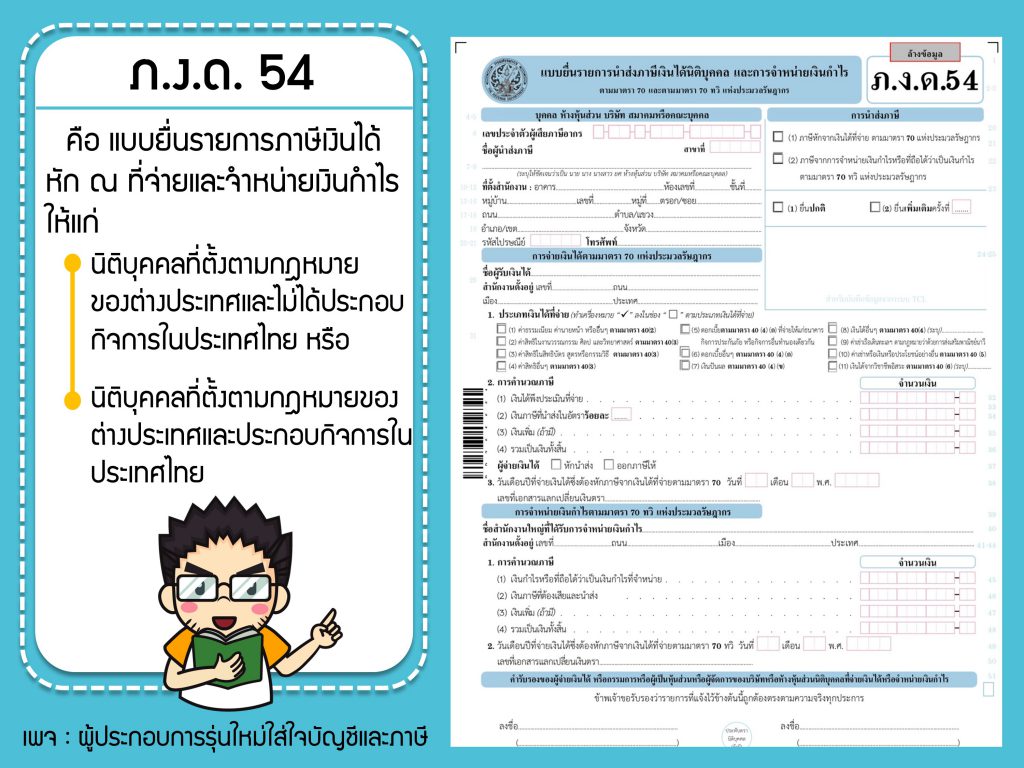

ภ.ง.ด.54 คืออะไร

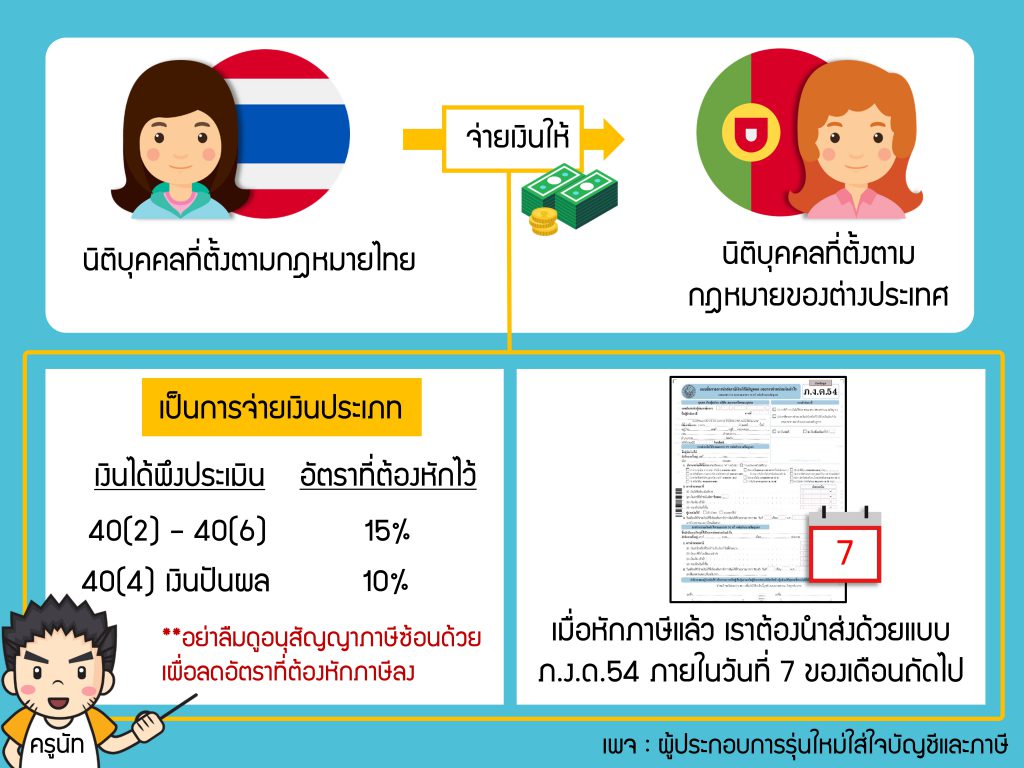

ทุกครั้งที่นิติบุคคลจ่ายเงินได้ประเภท 40(2) – (6) ให้กับนิติบุคคลที่ตั้งตามกฏหมายต่างประเทศจะต้องหักภาษี ณ ที่จ่ายเพื่อนำส่งกรมสรรพากร

โดยการหักภาษี ณ ที่จ่ายจะแบ่งเป็น 2 กรณีดังนี้

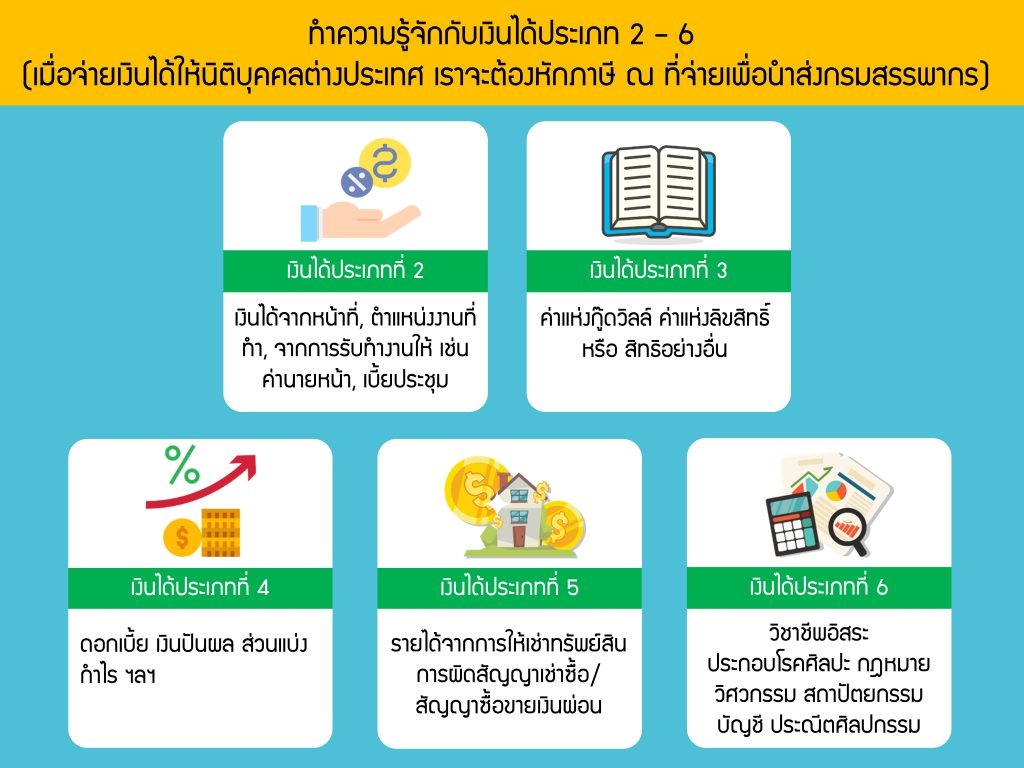

1️⃣ เงินได้พึงประเมิณ 40(2) – 40(6) หักภาษี ณ ที่จ่าย 15%

2️⃣ เงินได้พึงประเมิณ 40(4) – เงินปันผล หักภาษี ณ ที่จ่าย 10%

หลังจากหักภาษี ณ ที่จ่าย เราก็มีหน้าที่นำส่งภาษีหัก ณ ที่จ่ายด้วยแบบ ภ.ง.ด.54 ไม่เกินวันที่ 7 ของเดือน

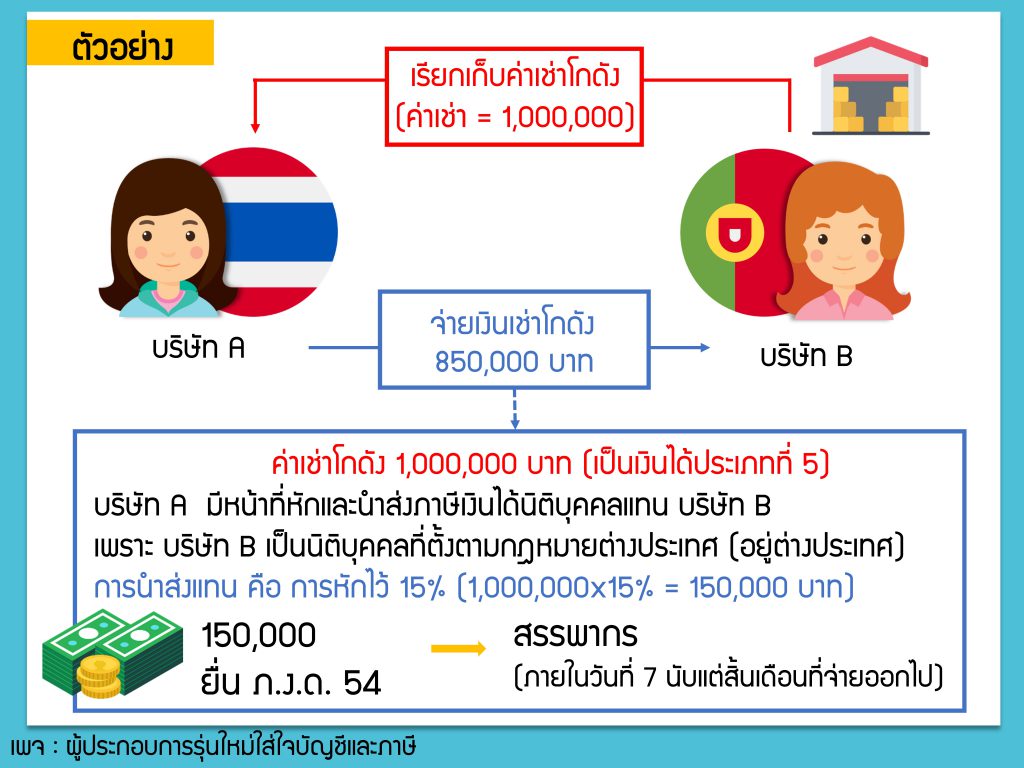

ตามตัวอย่างต่อไปนี้เลยครับ

ถ้าบริษัทต่างประเทศไม่ยอมให้หักภาษี ณ ที่จ่ายละ?

เราก็ต้องควักจ่ายแทนไง (T _ T)

รู้หรือไม่?

ภาษีหัก ณ ที่จ่ายที่ออกแทน ไม่สามารถนำมาเป็นรายจ่ายในการคำนวนภาษีเงินได้นิติบุคคล (รายจ่ายบวกกลับ)

**ยกเว้นมีการระบุในสัญญาตั้งแต่แรกว่า กิจการจะเป็นผู้ออกภาษีหัก ณ ที่จ่ายให้

‼️ เราจะต้องจำให้ขึ้นใจเลย เมื่อจ่ายค่าบริการให้นิติบุคคลต่างประเทศและได้มีการใช้บริการนั้นในประเทศ จะต้องไม่ลืมที่จะยื่น ภ.พ.36 เพื่อนำส่งภาษีมูลค่าเพิ่มแทนผู้มีเงินได้ด้วย