มีกำไรสะสมแต่ไม่อยากจ่ายปันผลได้มั้ย?

คำถามสั้นๆ จากลูกศิษย์ในคอร์สล่าสุดที่ Inbox มาสอบถาม

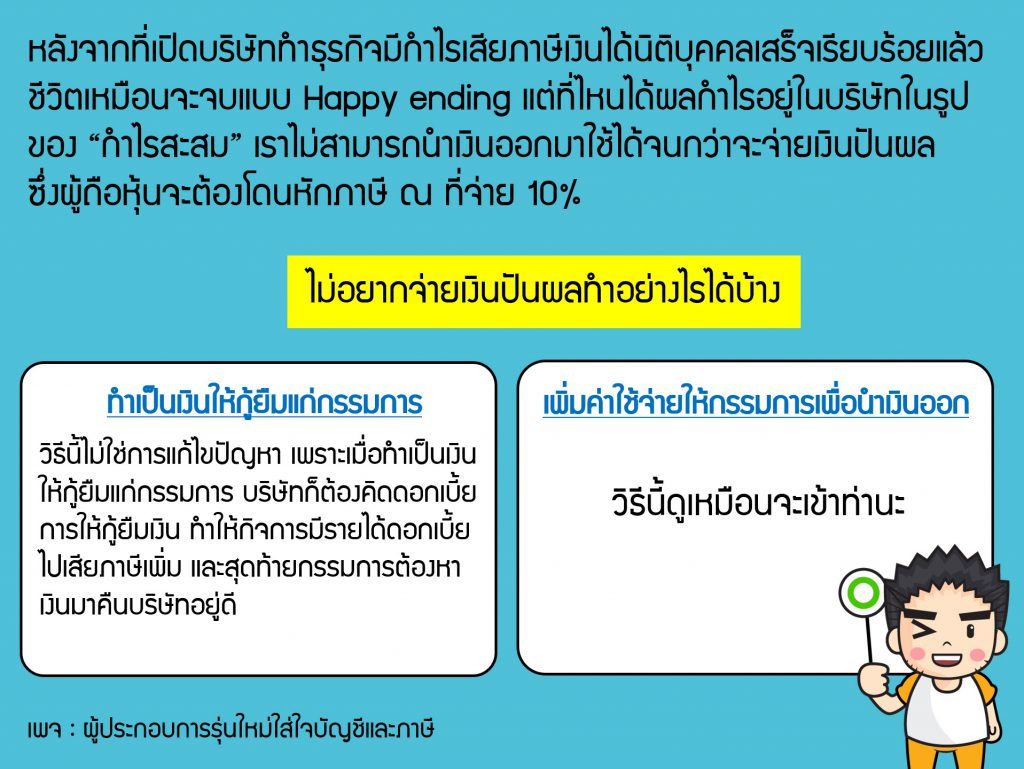

ก่อนอื่นเลยเรามาทำความเข้าใจกับ “กำไรสะสม” กันก่อนว่าคืออะไร หลังจากที่เปิดบริษัททำธุรกิจมีกำไรเสียภาษีเงินได้นิติบุคคลเสร็จเรียบร้อยแล้ว ชีวิตเหมือนจะจบแบบ Happy ending แต่ที่ไหนได้เราไม่สามารถนำเงินออกมาใช้ได้ เพราะมันคือเงินของบริษัท ไม่ใช่เงินของเรา มันจะเป็นเงินของเราก็ต่อเมื่อเราจ่ายเงินปันผลออกมา

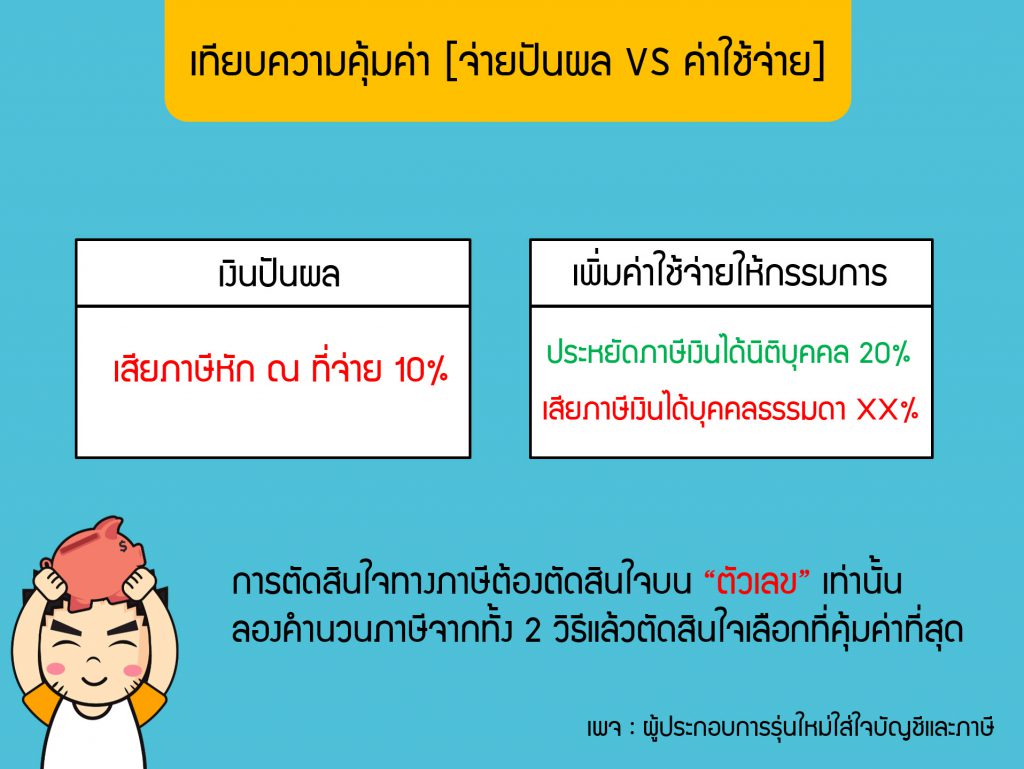

ในการจ่ายเงินปันผลให้กับผู้ถือหุ้น บริษัทจะต้องทำการหักภาษี ณ ที่จ่าย 10% ของเงินปันผล ซึ่งทำให้ผู้ประกอบการส่วนใหญ่รู้สึกว่าไม่ยุติธรรม รู้สึกเหมือนเสียภาษีซ้ำซ้อนหลายรอบ (ผมก็รู้สึกเหมือนกัน แต่ต้องทำใจยอมรับ)

ทีนี้คำถามคือ “ถ้าไม่จ่ายเงินปันผลแล้วเราจะเอาเงินออกจาบริษัทได้อย่างไร” ผมมานั่งลองคิดจริงๆมันก็มีอยู่หลายวิธีเหมือนกัน แต่ผมจะบอกวิธีที่ผู้ประกอบการนิยมใช้กัน

1. นำเงินออกในรูปแบบของเงินให้กู้ยืมแก่กรรมการวิธีนี้เป็นวิธียอดฮิตที่สุด เชื่อว่าถ้าคุณกลับไปเปิดงบการเงินของบริษัทตัวเองดู คุณอาจจะพบรายการนี้อยู่บนงบการเงินของคุณก็ได้เพราะทุกปีที่ผมตรวจงบการเงินมากกว่า 20% ของบริษัทที่ผมตรวจมีรายการนี้กันหมด

ข่าวร้ายคือวิธีที่ผู้ประกอบการและนักบัญชีนิยมใช้นี้ไม่ได้ช่วยแก้ไขปัญหาอะไรเลย เพราะกำไรสะสมในงบการเงินไม่ได้ลดลง แต่กลับกันเป็นการสร้างปัญหาให้หนักขึ้นไปอีก

เนื่องจากเมื่อบริษัทมีเงินให้กู้ยืมแก่กรรมการ บริษัทจะต้องมีการคิดดอกเบี้ยจากเงินให้กู้ยืม ผลส่งทำให้บริษัทมีรายได้ดอกเบี้ยรับมาเสียภาษีเงินได้นิติบุคคลเพิ่มขึ้น และท้ายที่สุดกรรมการก็ต้องหาเงินมาคืนเงินที่กู้ยืมจากบริษัทเหมือนเดิม ดังนั้นผมจะไม่ได้แนะนำให้แก้ปัญหาด้วยวิธีนี้

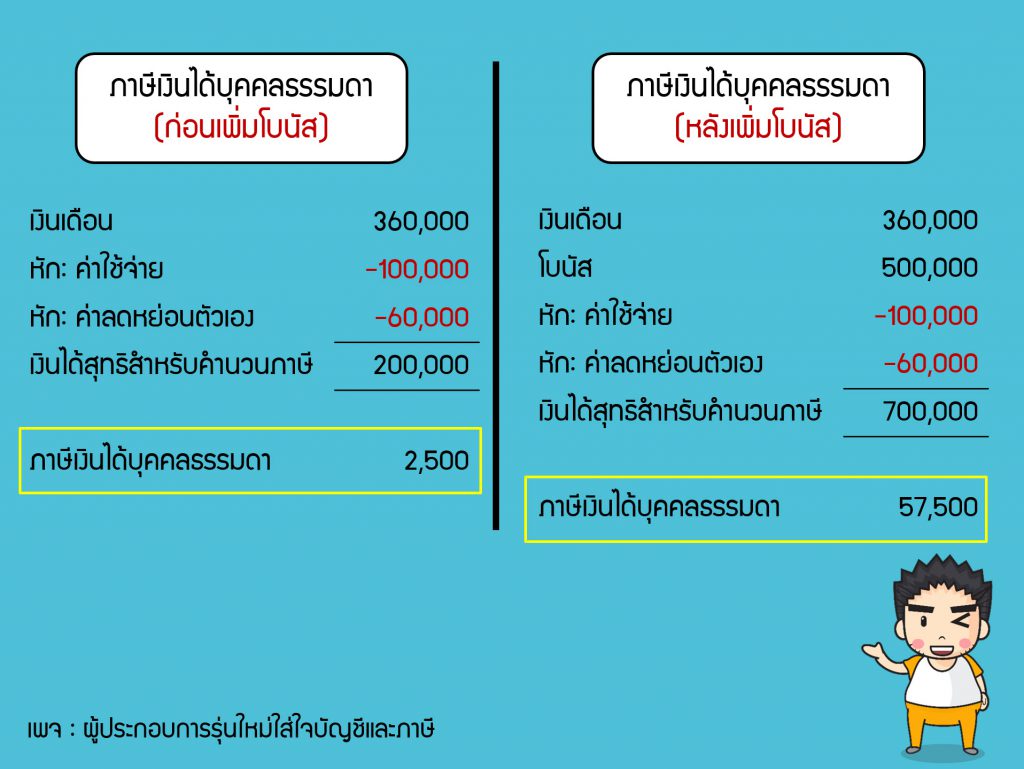

2. นำเงินออกด้วยการทำค่าใช้จ่ายอาจจะเป็นการจ่ายเงินเดือนกรรมการเพิ่มขึ้น หรือให้โบนัสแก่กรรมการ หรืออะไรก็ได้ วิธีนี้ได้ประโยชน์ 2 ทางคือ (1) เมื่อเราสร้างค่าใช้จ่ายเข้าไปในงบการเงินจะช่วยทำให้เราเสียภาษีเงินได้นิติบุคคลลดลง (เพราะรายจ่ายเพิ่มขึ้นกำไรลดลง) (2) กำไรสะสมลดลง เพราะค่าใช้จ่ายเพราะกำไรสะสมก็ต้องลดลง

แต่ข้อเสียก็มีเพราะเมื่อเราสร้างค่าใช้จ่ายจะต้องมีผู้รับค่าใช้จ่ายซึ่งส่วนมากก็จะเป็นกรรมการเราเนี้ยแหละรับรายได้ก้อนนี้ไป ถ้าเราวางแผนภาษีไม่ดีกรรมการก็จะเสียภาษีเงินได้บุคคลธรรมดาเยอะ

สำหรับจุดไหนคุ้มค่า เราจะต้องคำนวนและเปรียบเทียบกันดูครับ เรื่องของภาษีเราจะต้องคำนวนเป็นตัวเลขและเปรียบเทียบกันครับ

ปล. เงินเดือนของผู้ถือหุ้นหรือผู้เป็นหุ้นส่วนเฉพาะส่วนที่จ่ายเกินสมควรเป็นรายจ่ายต้องห้าม ต้องระวังเรื่องนี้ด้วยนะครับ ^__^