หลักเกณฑ์ใหม่จัดหนี้สูญอย่างไรให้นำมาเป็นค่าใช้จ่ายได้

HIGHLIGHTS

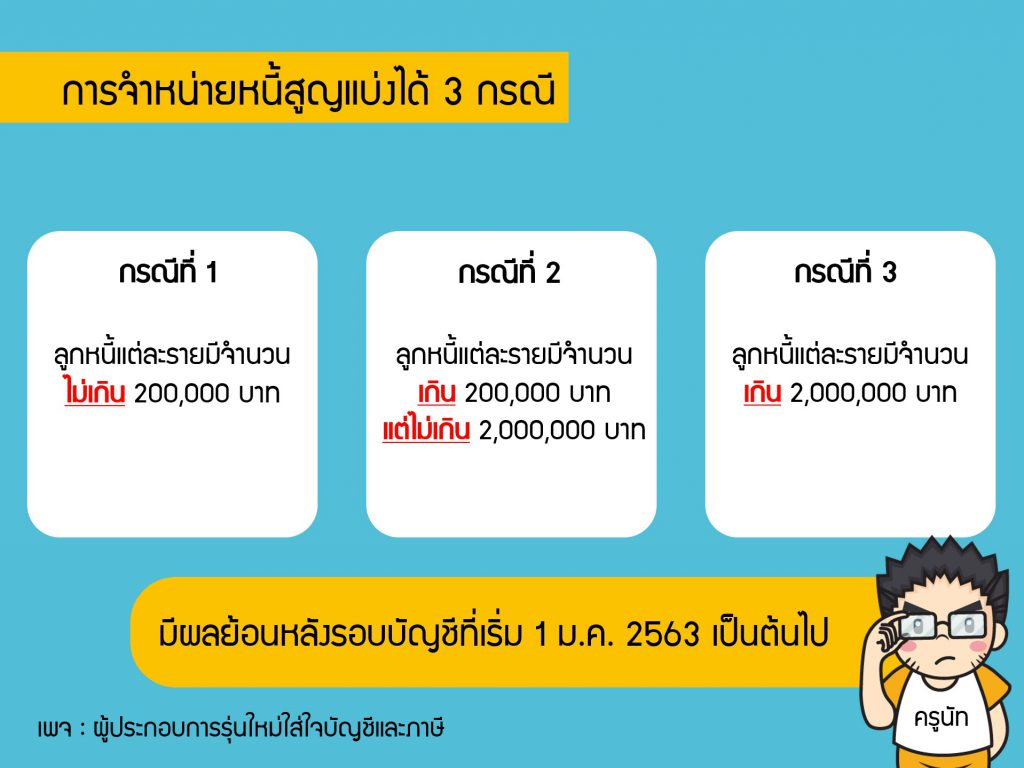

ขยายเพดานการจำหน่ายหนี้สูญจากบัญชีลูกหนี้ของบริษัทและห้างหุ้นส่วนนิติบุคคลทั่วไป โดยยังคงแบ่งเป็น 3 ระดับเหมือนเดิม คือ ลูกหนี้รายเล็ก รายกลาง และรายใหญ่ แต่ขยายเพดาน ดังนี้

รายเล็กไม่เกิน 200,000 บาท

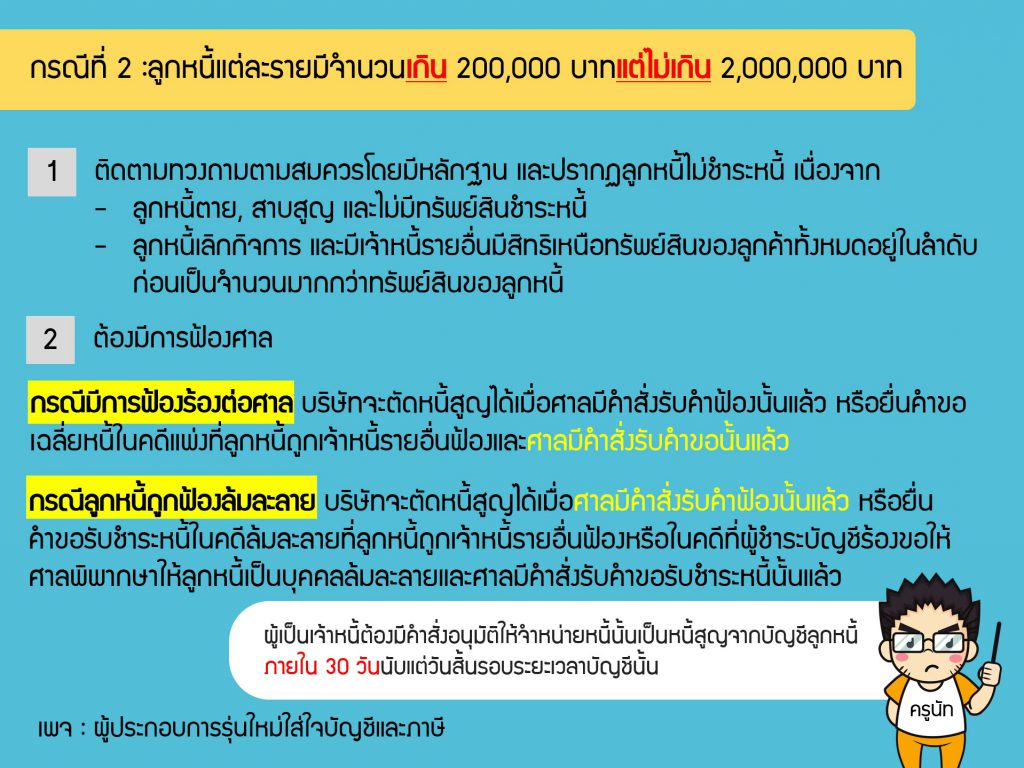

รายกลางไม่เกิน 2,000,000 บาท

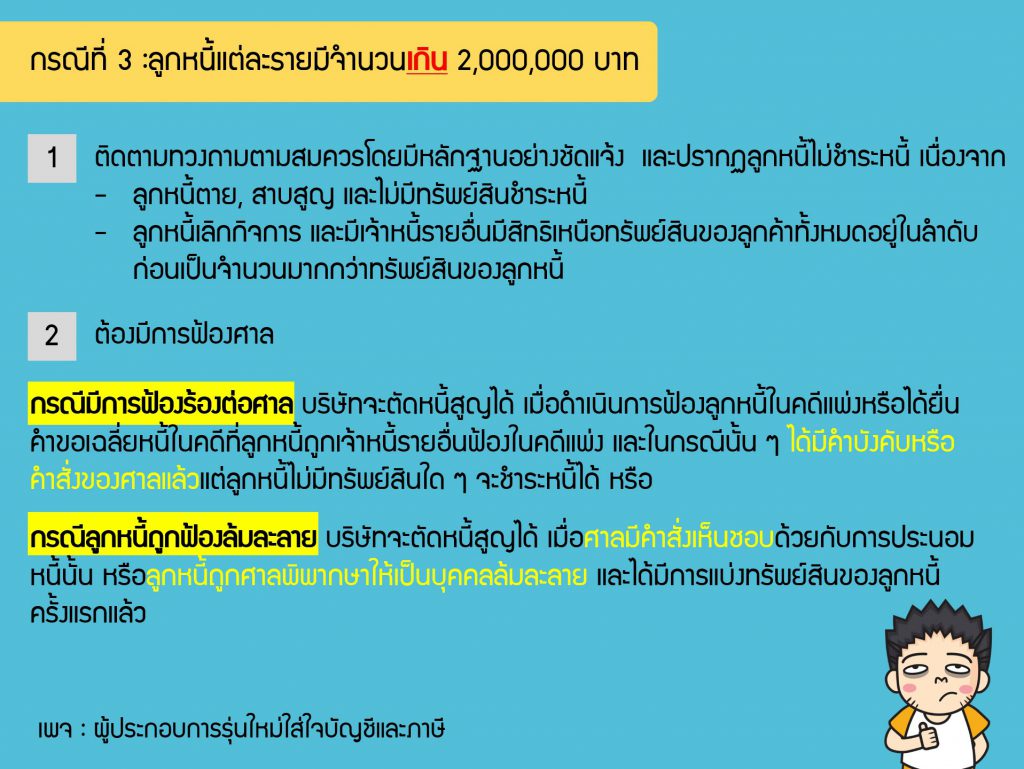

รายใหญ่เกิน 2,000,000 บาทขึ้นไป

คณะรัฐมนตรีได้มีมติอนุมัติหลักการร่างกฎหมาย เพื่อปรับปรุงหลักเกณฑ์ วิธีการ และเงื่อนไข ของการจำหน่ายหนี้สูญจากบัญชีลูกหนี้ สาระสำคัญของกฎหมายในการปรับปรุงหลักเกณฑ์การจำหน่ายหนี้สูญ สรุปได้ดังนี้

ลักษณะหนี้ที่สามารถตัดหนี้สูญได้

- เป็นหนี้ที่เกิดจากการประกอบกิจการ ห้ามเป็นหนี้ซึ่งผู้เป็นลูกหนี้ คือ กรรมการ หรือ หุ้นส่วนผู้จัดการ (เงินให้กู้ยืมแก่กรรมการ ไม่สามารถตัดหนี้สูญได้นะครับ)

- ต้องเป็น หนี้ที่ยังไม่ขาดอายุความ และต้องมีหลักฐานโดยชัดแจ้งที่สามารถฟ้องลูกหนี้ได้ (โดยทั่วไปอายุความการติดตามทวงถามเพื่อให้ลูกหนี้ชำระหนี้มี 2 ปี)

ในกรณีมีการฟ้องร้องต่อศาล หรือกรณีลูกหนี้ถูกฟ้องล้มละลายที่ได้ทำในต่างประเทศ

- ต้องมีเอกสารหลักฐานในการดำเนินการที่ผู้มีอำนาจตามกฎหมายของประเทศนั้นๆ ออกให้

- และเอกสารหลักฐานต้องได้รับการรับรองคำแปล จากภาษาต่างประเทศเป็นภาษาไทย(ตามระเบียบของกระทรวงการต่างประเทศว่าด้วยการรับรองเอกสาร)