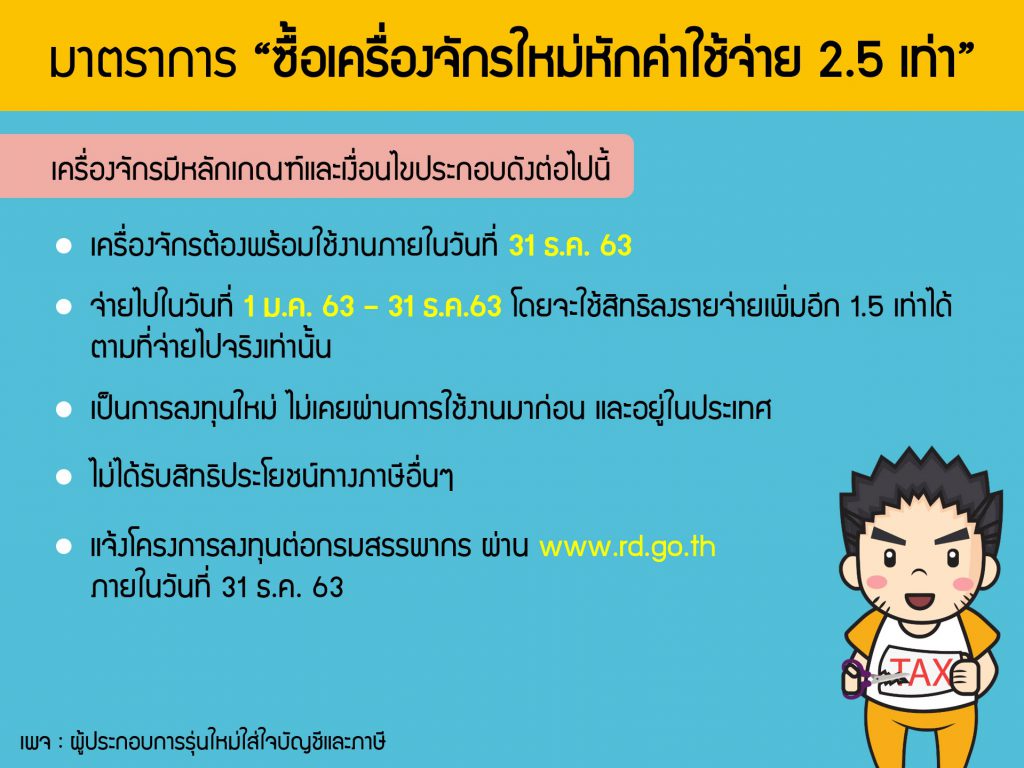

“เครื่องจักร” ในความหมายของกรมสรรพากรคือ… และการใช้สิทธิค่าใช้จ่าย 2.5 เท่า

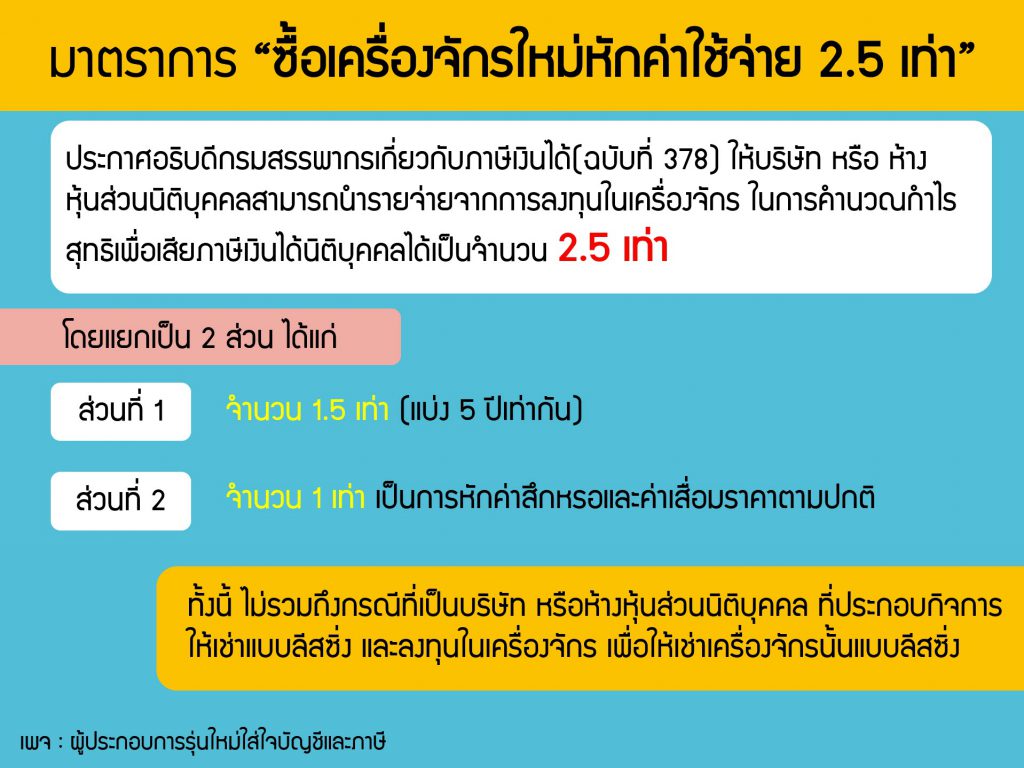

ปี 2563 ซื้อเครื่องจักรหักค่าใช้จ่ายได้เพิ่มอีก 1.5 เท่า (รวมเป็น 2.5 เท่า)

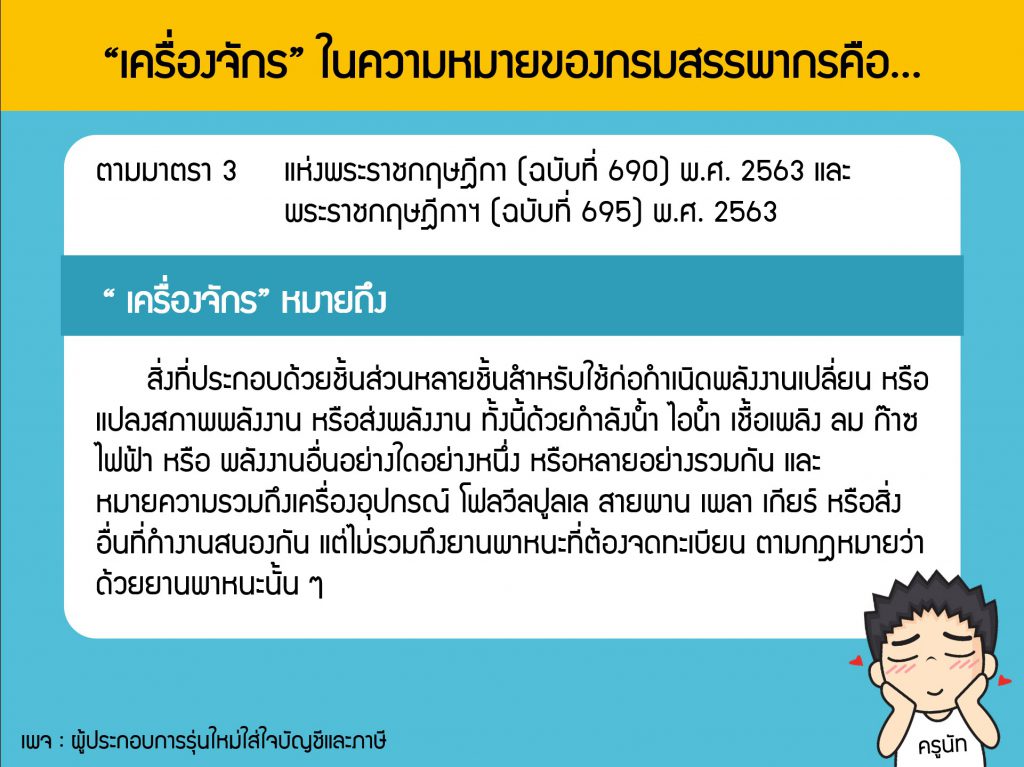

ผู้ประกอบการหลายท่านน่าจะเคยได้ยินว่าซื้อเครื่องจักรในปีนี้หักค่าใช้จ่ายได้ 2.5 เท่าแต่ก็ยังไม่แน่ใจว่าอะไรคือเครื่องจักรบ้าง หลังจากที่นั่งอ่านนิยามของเครื่องจักรตาม พรฎ 690 พอจะสรุปได้สั้นๆ ว่าเครื่องจักรในความหมายของกรมสรรพากรก็ถือ “อะไรก็ได้ที่สามารถเสียบปลักไฟได้ = เครื่องจักร”

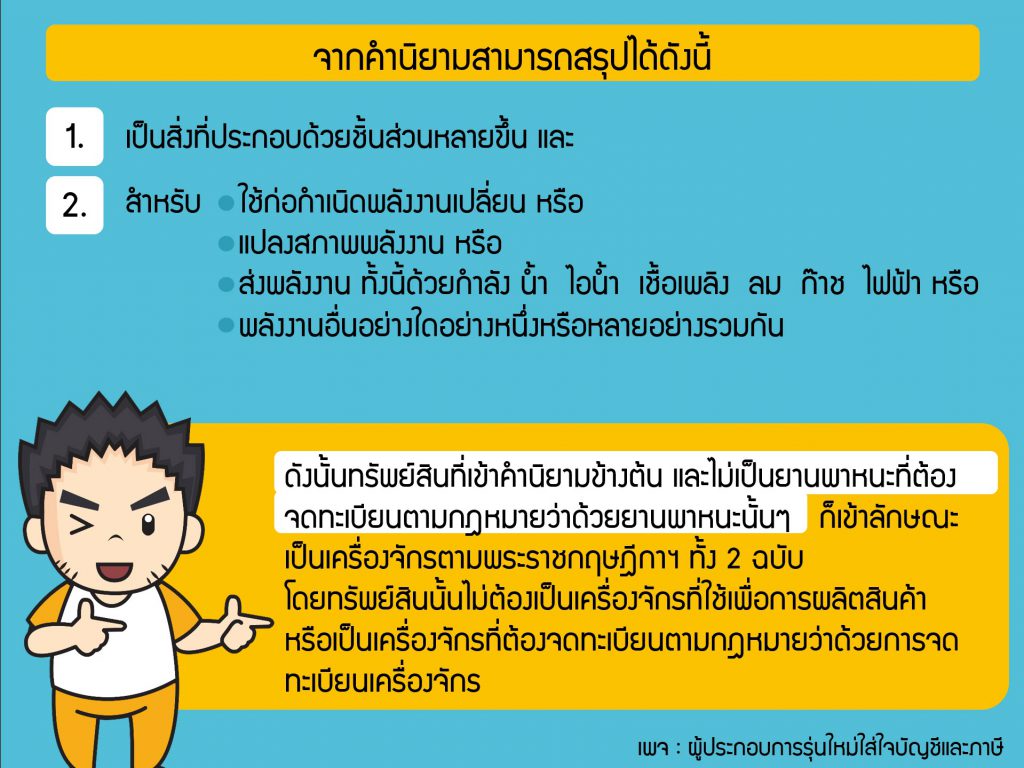

คราวนี้จะพบว่าบริษัทได้ซื้อซื้อเครื่องจักรเต็มไปหมดเลย ![]()

การจะใช้สิทธิได้ บริษัทจะต้องแจ้งการใช้สิทธิโครงการลงทุนและแผนการจ่ายเงินที่ Website กรมสรรพากรภายใน 31 ธ.ค. 63 ด้วยนะถึงจะสามารถใช้สิทธิหักค่าใช้จ่ายเพิ่มอีก 1.5 ได้ (ใครลืมแจ้งก็ซวยไป)

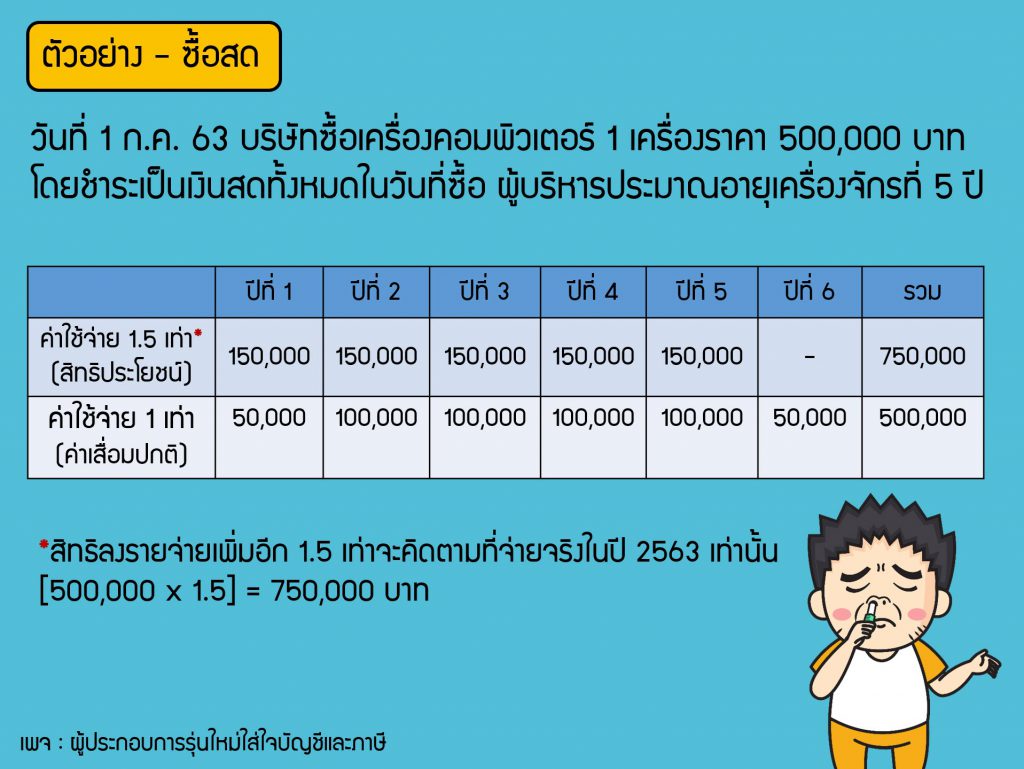

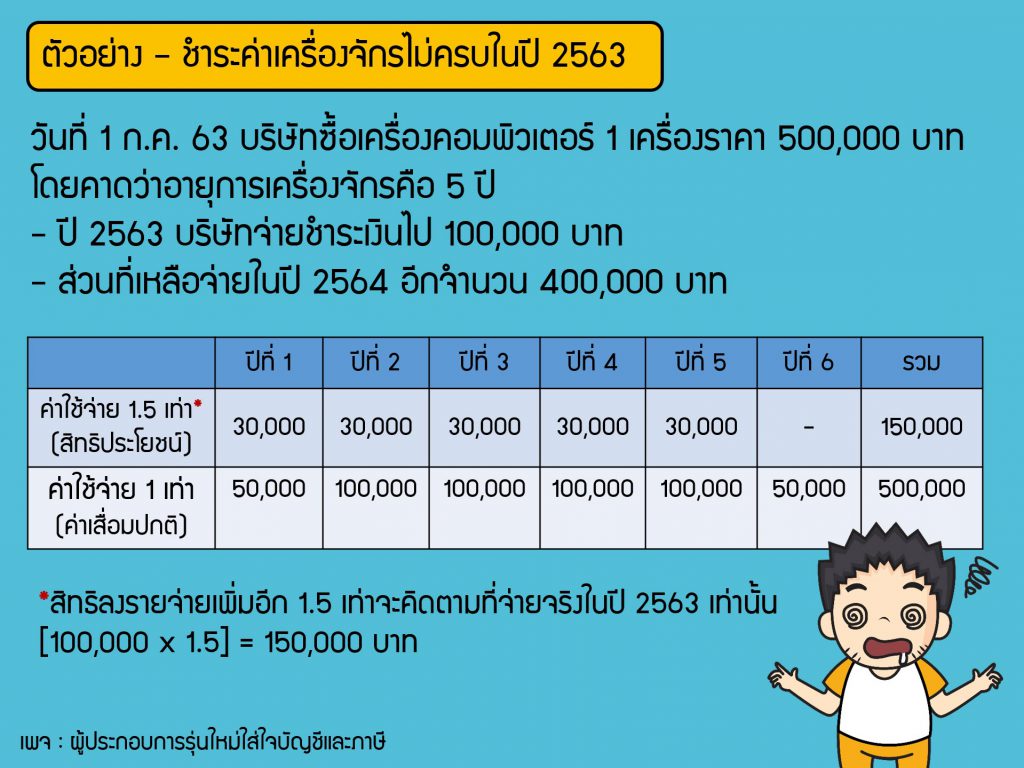

สำหรับการหักค่าใช้จ่ายเพิ่มอีก 1.5 เท่านั้นจะต้องมีการจ่ายชำระเงินไปในภายในปี 2563 เท่านั้นและการหักค่าใช้จ่ายจะทยอยหักค่าใช้จ่าย 5 ปีต่อเนื่องเท่ากัน (ถ้างงให้ดูรูปตัวอย่างการคำนวณในโพสนี้ประกอบนะครับ)

ค่าใช้จ่าย 1 เท่า จะเป็นการคิดค่าเสื่อมราคาของเครื่องจักรตามปกติ

![]() สำหรับใครหา Link ที่ให้แจ้งโครงการลงทุนใน Website กรมสรรพากรไม่เจอกดที่นี่ได้เลย >> http://interapp4.rd.go.th/investment2/login/index.php

สำหรับใครหา Link ที่ให้แจ้งโครงการลงทุนใน Website กรมสรรพากรไม่เจอกดที่นี่ได้เลย >> http://interapp4.rd.go.th/investment2/login/index.php

ประหยัดภาษีได้ง่ายๆ ด้วยการใช้สิทธิประโยชน์ทางภาษีให้ครบถ้วน