เงินให้กู้ยืมแก่กรรมการไม่ได้คิดดอกเบี้ย ต้องเสียภาษีธุรกิจเฉพาะหรือไม่?

ผมเชื่อว่าสำหรับประเทศไทยมากกว่าร้อยละ 70% ของงบการเงินในประเทศไทยต้องมีบัญชีสุดยอดไม้ตาย “เงินให้กู้ยืมแก่กรรมการ” นิยามของบัญชีนี้ก็คือถ้าเงินไม่ตรงกับ Book bank ก็ตบเข้าบัญชีนี้

โดยปกติแล้วในสถานประกอบการจะมีเงินให้กู้ยืมแก่กรรมการ 2 กรณีคือ

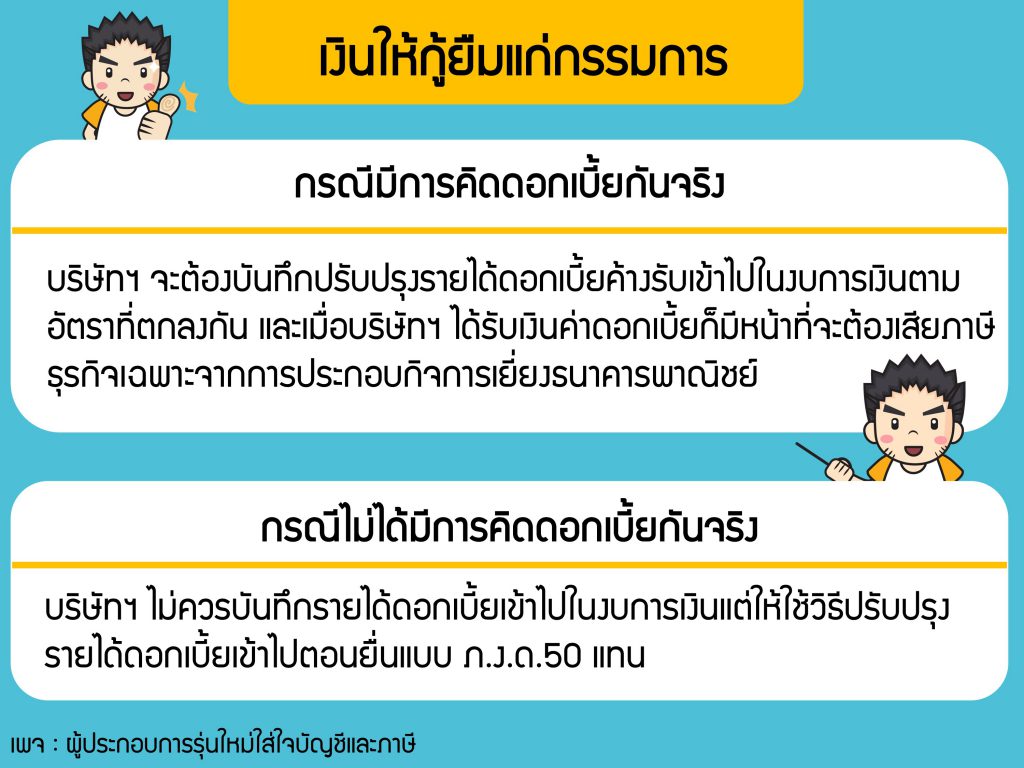

ปัญหาก็คือบางบริษัทไม่ได้มีการคิดดอกเบี้ยกันจริง ถ้าเป็นสมัยก่อนนักบัญชีก็ยัดเดียวอัตราดอกเบี้ยเงินกู้ เพื่อปรับปรุงรายได้ดอกเบี้ยค้างรับเข้าไปในงบการเงิน

ปัจจุบันนี้ทุกคนเริ่มคิดกันว่าในเมื่อไม่มีการคิดดอกเบี้ยกันจริงเราอย่าไปฝืนปรับปรุงดอกเบี้ยเข้าไปในงบการเงินเลยให้ไปปรับปรุงในแบบ ภ.ง.ด.50 แทนเพื่อเสียภาษีให้ถูกต้อง

ปัญหาเกิดต่อมาอีกว่าแล้วดอกเบี้ยที่ปรับปรุงเข้าไปใน ภ.ง.ด.50 จะต้องเสียภาษีธุรกิจเฉพาะหรือไม่เพราะนักบัญชีจะคุ้นว่าภาษีธุรกิจเฉพาะเป็นเกณฑ์เงินสด ถ้าไม่มีการรับเงินค่าดอกเบี้ยก็ไม่ต้องยื่นภาษีธุรกิจเฉพาะ

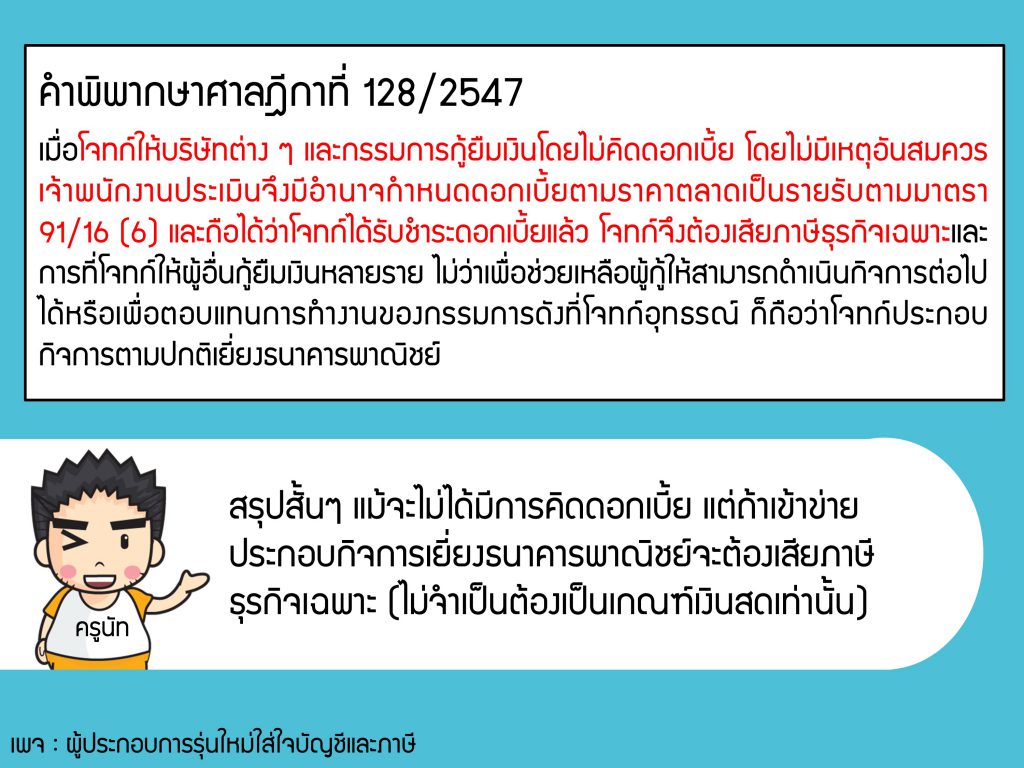

ตัวอย่างคำพิพากษาศาลฎีกาที่ 128/2547 https://deka.in.th/view-410785.html