ใบกำกับภาษีใช้ได้ 6 เดือน นับอย่างไร?

HIGHLIGHTS

ในกรณีที่ผู้ประกอบการจดทะเบียนไม่ได้นำภาษีซื้อไปหักในการคำนวณภาษีในเดือนภาษีเพราะมีเหตุจำเป็นที่เกิดขึ้นตาม 1.ประเพณีทางการค้า 2.เหตุสุดวิสัย 3.ได้รับใบกำกับภาษีในเดือนภาษีอื่นที่ไม่ใช่เดือนภาษีที่ระบุไว้ในใบกำกับภาษี มีสิทธินำภาษีซื้อตามใบกำกับภาษีดังกล่าวไปหักในการคำนวณภาษีในเดือนภาษีหลังจากนั้นได้ แต่ต้องไม่เกินหกเดือนนับแต่เดือนถัดจากเดือนที่ออกใบกำกับภาษี

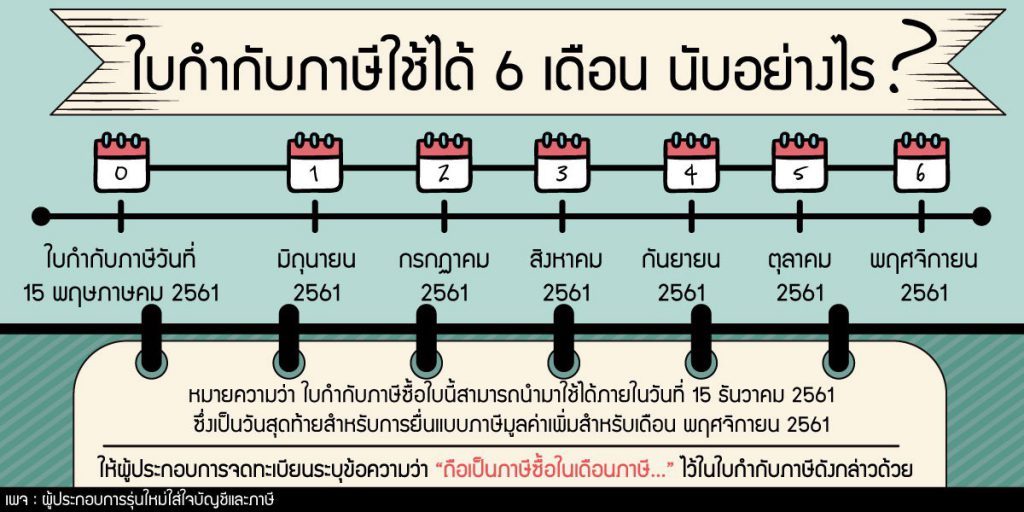

หลายท่านอาจจะรู้ว่าใบกำกับภาษี เราสามารถนำใช้หักกับภาษีขายได้ไม่เกิน 6 เดือนนับแต่เดือนถัดจากเดือนที่ออกใบกำกับภาษี แต่น้อยคนนักที่จะรู้ว่าไม่เกิน 6 เดือนนับอย่างไร วันนี้ผมเลยมาสอนวิธีการนับครับ

ตัวอย่างที่ 1

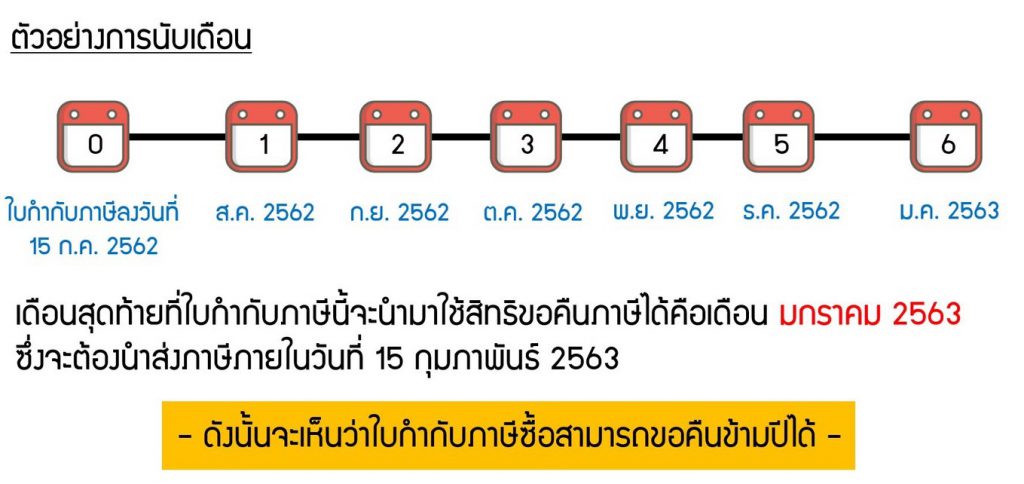

ตัวอย่างที่ 2

ข้อควรระวังภาษีซื้อที่ไม่ได้นำมาหักในเดือนภาษีจะต้องมีสาเหตุดังต่อไปนี้

- เหตุจำเป็นซึ่งเกิดขึ้นตามประเพณีทางการค้า

- เหตุสุดวิสัย

- ได้รับใบกำกับภาษีในเดือนภาษีอื่นที่ไม่ใช่เดือนภาษีที่ระบุไว้ในใบกำกับภาษี