การนำเข้าสินค้าจากต่างประเทศ

HIGHLIGHTS

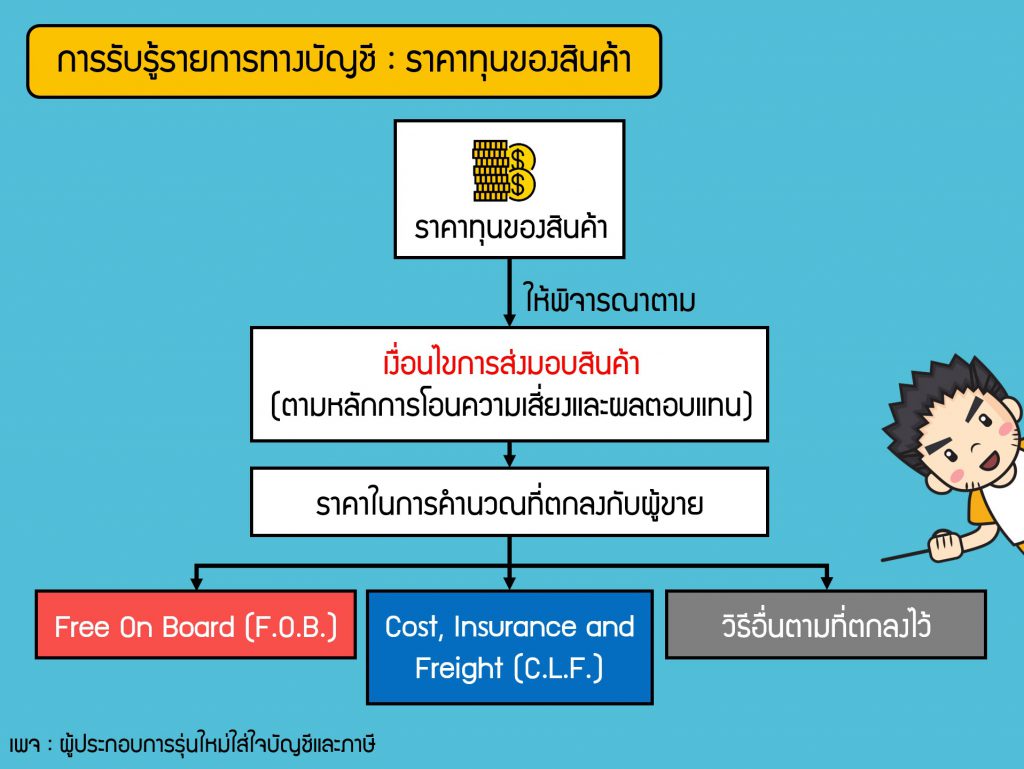

สำหรับรายละเอียดด้านผู้สั่งซื้อสินค้าหรือวัตถุดิบจากต่างประเทศ เรื่องที่เกี่ยวข้องสามารถแบ่งได้เป็น 1. การรับรู้รายการทางบัญชี ในการพิจารณาราคาทุนของสินค้าตามเงื่อนไขการส่งมอบสินค้า ว่าราคาในการคำนวณที่ตกลงกับผู้ขายนั้น ว่าจะใช้ F.O.B. หรือราคา C.I.F. หรือราคาอื่นตามที่ตกลงไว้ และการบันทึกรายการต้นทุนสินค้าคงเหลือ 2. ภาษีเงินได้นิติบุคคล ในการรับรู้ต้นทุนของสินค้าตามเกณฑ์สิทธิ และการคำนวณราคาทุนของสินค้าเป็นเงินตราต่างประเทศ โดยคำนวณเป็นเงินตราไทย ตามอัตราแลกเปลี่ยนในท้องตลาดของวันที่ได้สินค้านั้นมา 3. ภาษีมูลค่าเพิ่ม ซึ่งความรับผิดในการเสียภาษีมูลค่าเพิ่มนั้นเกิดขึ้นเมื่อ ชำระอากรขาเข้า, วางหลักประกันอากรขาเข้าหรือจัดให้มีผู้ค้ำประกันอากรขาเข้า ส่วนใบกำกับภาษี (ภาษีซื้อ) ที่กรมศุลกากรเรียกเก็บภาษีมูลค่าเพิ่มให้ถือเป็นใบกำกับภาษี (ตามมาตรา 86/14) ซึ่งผู้สั่งซื้อจะค้องจัดทำรายงานภาษีซื้อ และ รายงานสินค้าและวัตถุดิบ

จะมีรายละเอียดเพิ่มเติมยังไงนั้น ผมสรุปมาให้ในโพสนี้แล้วครับ

ภาษีเงินได้นิติบุคคล

- รับรู้เป็นต้นทุนของสินค้าตามเกณฑ์สิทธิ (ตามมาตรา 65)

- ราคาทุนของสินค้าเป็นเงินตราต่างประเทศ คำนวณเป็นเงินตราไทย ตามอัตราแลกเปลี่ยนในท้องตลาดของวันที่ได้สินค้านั้นมา

- ราคาสินค้าคงเหลือในวันสุดท้ายของรอบระยะเวลาบัญชีคำนวณตามราคาทุนหรือราคาตลาดแล้วแต่อย่างใดจะน้อยกว่า และให้ถือราคานี้เป็นราคาสินค้าคงเหลือยกมา สำหรับรอบระยะเวลาบัญชีใหม่ด้วย (มาตรา 65 ทวิ (6))

ภาษีมูลค่าเพิ่ม

ความรับผิดในการเสียภาษีมูลค่าเพิ่มที่เกิดจากการนำเข้า (มาตรา 78/2 (1)

ให้ความรับผิดเกิดขึ้นเมื่อ :

- ชำระอากรขาเข้า

- วางหลักประกันอากรขาเข้า

- หรือจัดให้มีผู้ค้ำประกันอากรขาเข้า

เว้นแต่ กรณีที่ไม่ต้องเสียอากรขาเข้า หรือได้รับยกเว้นอากรขาเข้า ก็ให้ถือว่าความรับผิดเกิดขึ้นในวันที่มีการออกใบขนสินค้าตามกฎหมายว่าด้วยศุลกากร

ฐานภาษีสำหรับการนำเข้าสินค้าประเภท (มาตรา 79/2 (1))

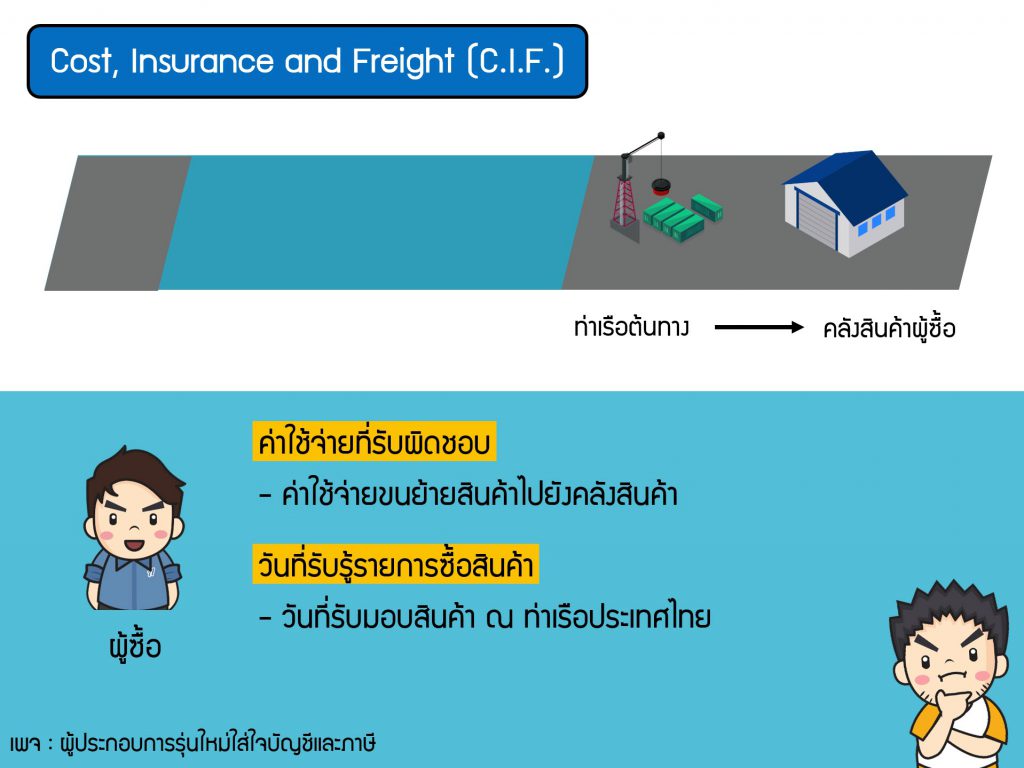

มูลค่าของสินค้านำเข้าโดยให้ใช้ : ราคา C.I.F. ของสินค้า + อากรขาเข้าภาษีสรรพสามิตตามที่กำหนดในมาตรา 77/1 (19)

(ราคา C.I.F. ได้แก่ ราคาสินค้า + ค่าประกันภัย + ค่าขนส่งถึงด่านศุลกากร ที่นำสินค้านั้นเข้าในไทย)

ใบกำกับภาษี (ภาษีซื้อ)

- สำหรับสินค้าที่นำเข้า กรมศุลกากรเรียกเก็บภาษีมูลค่าเพิ่ม (ตามฐานภาษีสำหรับการนำเข้าสินค้าประเภท (มาตรา 79/2 (1))

- ใบเสร็จรับเงินที่กรมศุลกากรเรียกเก็บภาษีมูลค่าเพิ่ม เพื่อกรมสรรพากรให้ถือเป็นใบกำกับภาษี (ตามมาตรา 86/14)