การเฉลี่ยภาษีซื้อ

วันนี้แอดมินจะมาสอนเกี่ยวกับการเฉลี่ยภาษีซื้อกัน เรื่องที่หลายคนมักจะสับสนว่าเค้าเฉลี่ยภาษีซื้อกันอย่างไรครับ

ทำไมต้องเฉลี่ยภาษีซื้อ?

การที่ผู้ประกอบการที่จดภาษีมูลค่าเพิ่ม ได้ประกอบกิจการ

- ประเภทที่ต้องเสียภาษีมูลค่าเพิ่ม (VAT) และ

- ประเภทที่ไม่ต้องเสียภาษีมูลค่าเพิ่ม (NON VAT)

และผู้ประกอบการได้นำสินค้าหรือบริการมาใช้ในกิจการทั้ง 2 ประเภท โดยไม่สามารถแยกได้อย่างชัดเจนว่า สินค้าหรือบริการที่นำมาใช้นั้นเป็นประเภทที่ต้องเสียภาษีมูลค่าเพิ่มหรือไม่เสีย จึงต้องนำภาษีซื้อที่เกิดขึ้นมาเฉลี่ยตามส่วนของกิจการที่ตนเองนำภาษีมูลค่าเพิ่มไปใช้

หากไม่เฉลี่ยภาษีซื้อจะถือว่าภาษีซื้อทั้งจำนวนนั้นเป็น “ภาษีต้องห้าม” ครับ

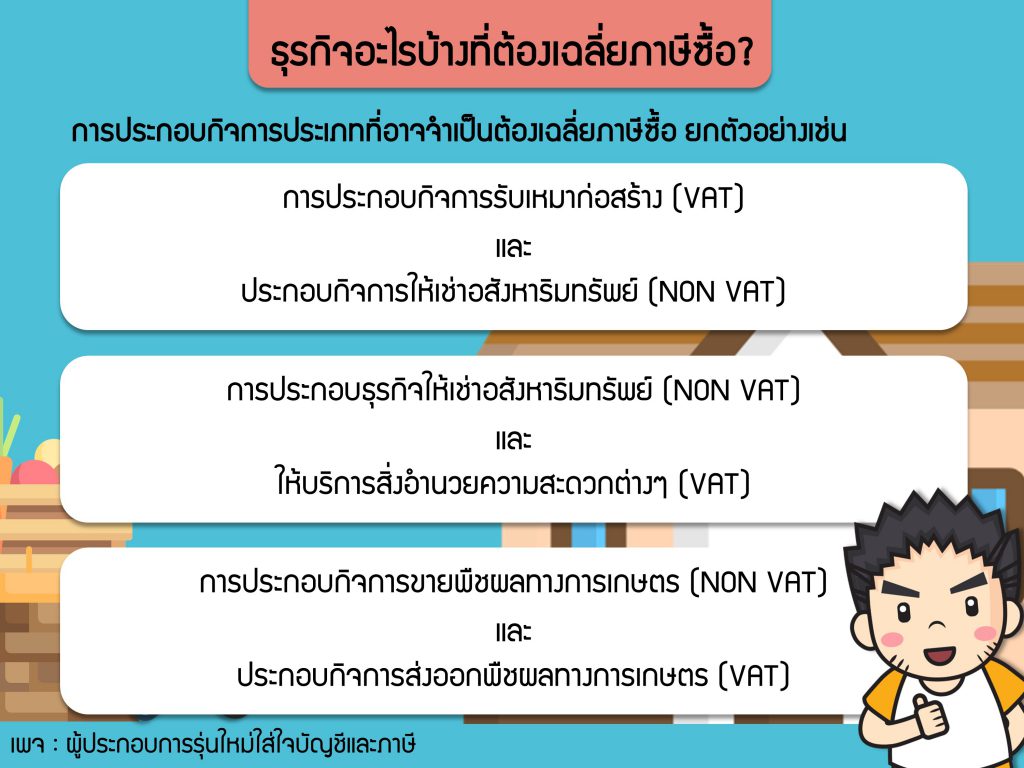

หลักเกณฑ์การเฉลี่ยภาษีซื้อ แบ่งออกเป็น 3 กรณี คือ

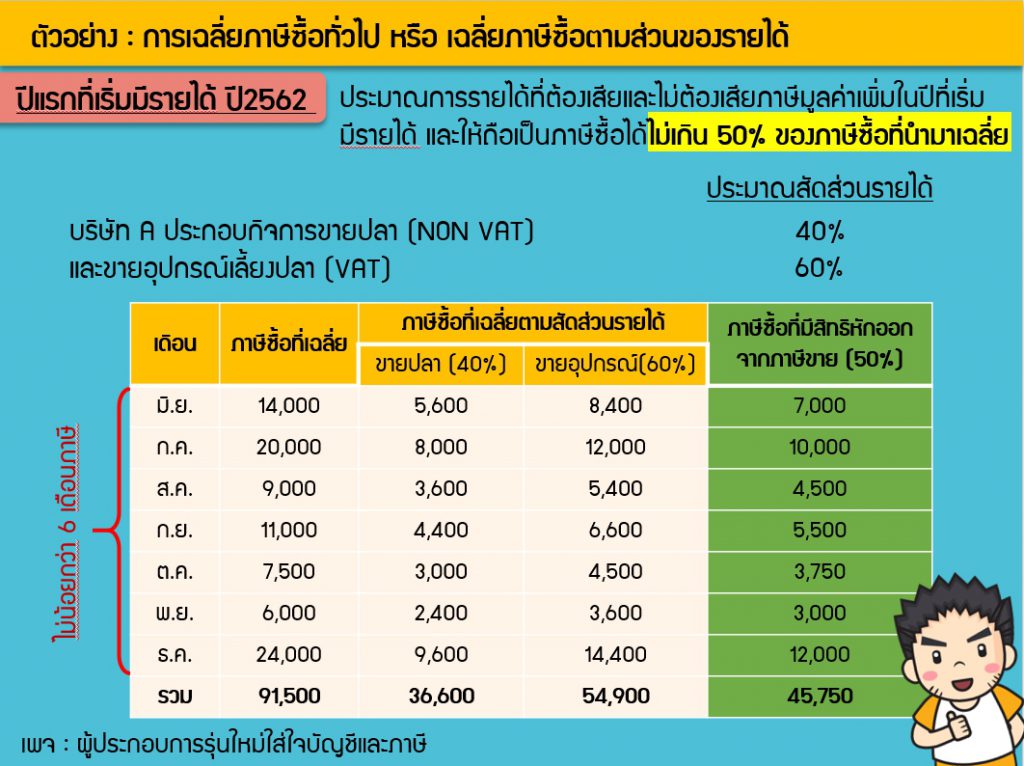

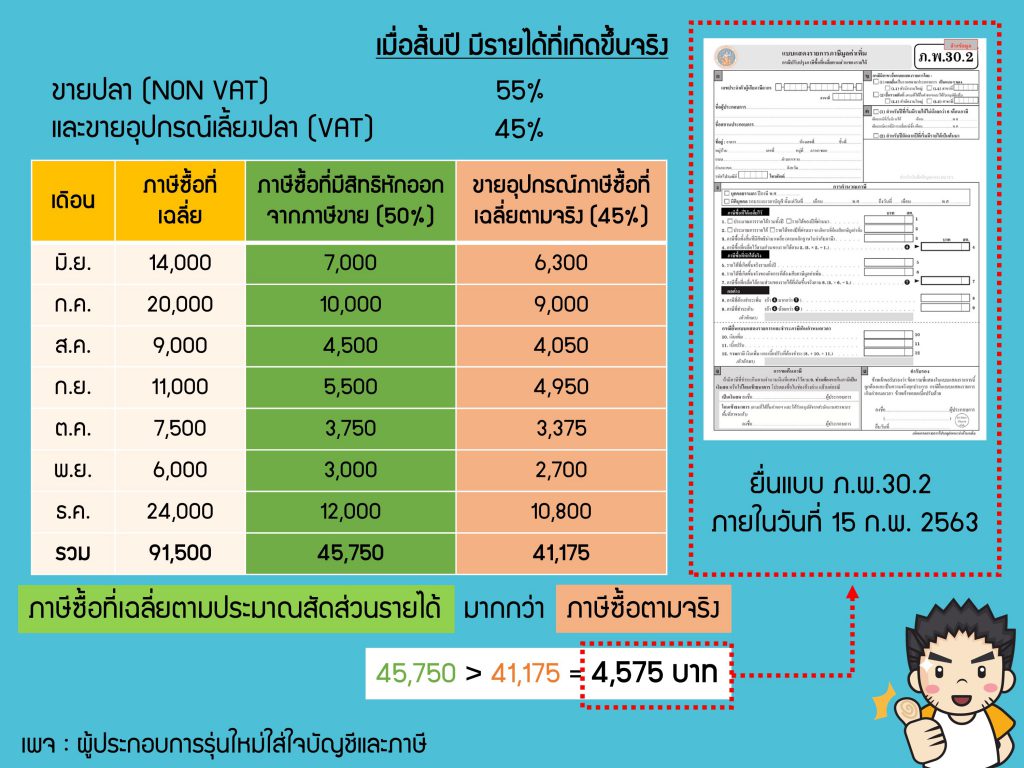

1. กรณีการเฉลี่ยภาษีซื้อทั่วไป หรือ เฉลี่ยภาษีซื้อตามส่วนของรายได้

โดยการประมาณการสัดส่วนของรายได้ที่จะเกิดขึ้นทั้งปี แล้วทำการปันส่วนภาษีซื้อตามสัดส่วน เช่น

- ภาษีซื้อค่าซื้อทรัพย์สินส่วนกลาง เช่น เครื่องใช้สำนักงาน เครื่องตกแต่ง สำนักงาน หรือวัสดุสิ้นเปลือง เป็นต้น

- ภาษีซื้อค่าใช้จ่ายส่วนกลาง เช่น ค่าสาธารณูปโภค ค่าโฆษณา หรือค่าซ่อมแซม เป็นต้น

2. กรณีการเฉลี่ยภาษีซื้อที่เกิดจากการก่อสร้างอาคาร

โดยการประมาณการสัดส่วนการใช้พื้นที่อาคารแล้วทำการปันส่วนภาษีซื้อตามสัดส่วน เช่น ภาษีซื้อที่เกิดจากการก่อสร้างอาคารเพื่อใช้ในกิจการ VAT และ NON VAT เป็นต้น

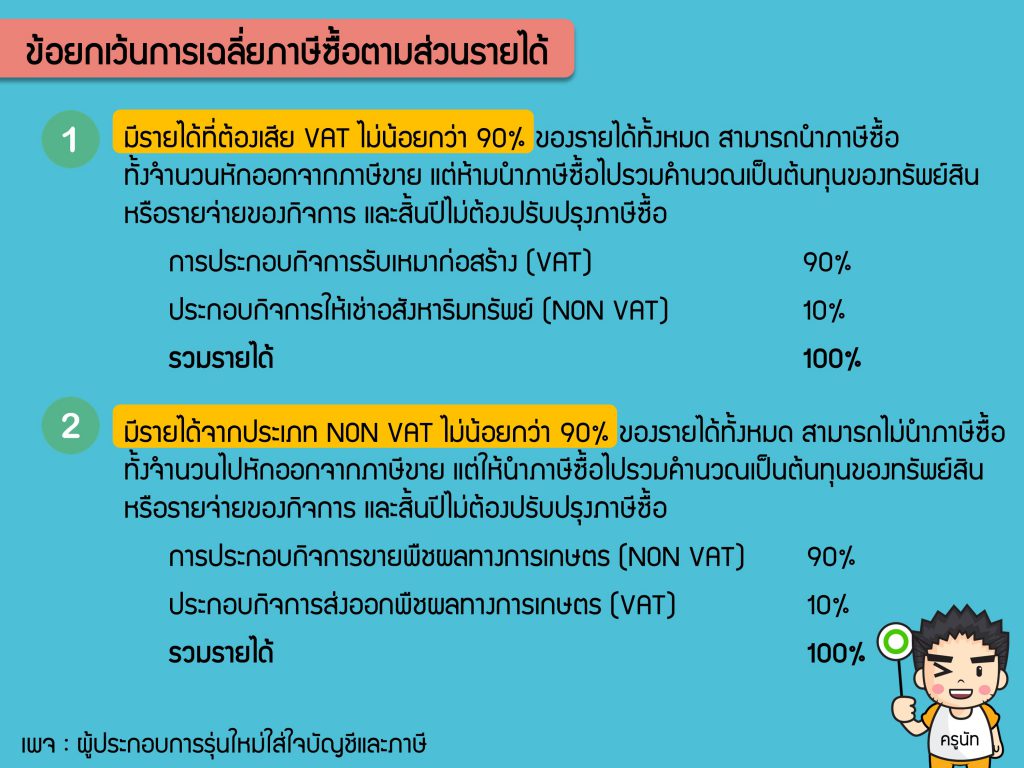

3. กรณีการเฉลี่ยภาษีซื้อตามหลักเกณฑ์ที่อธิบดีกรมสรรพากรกำหนด

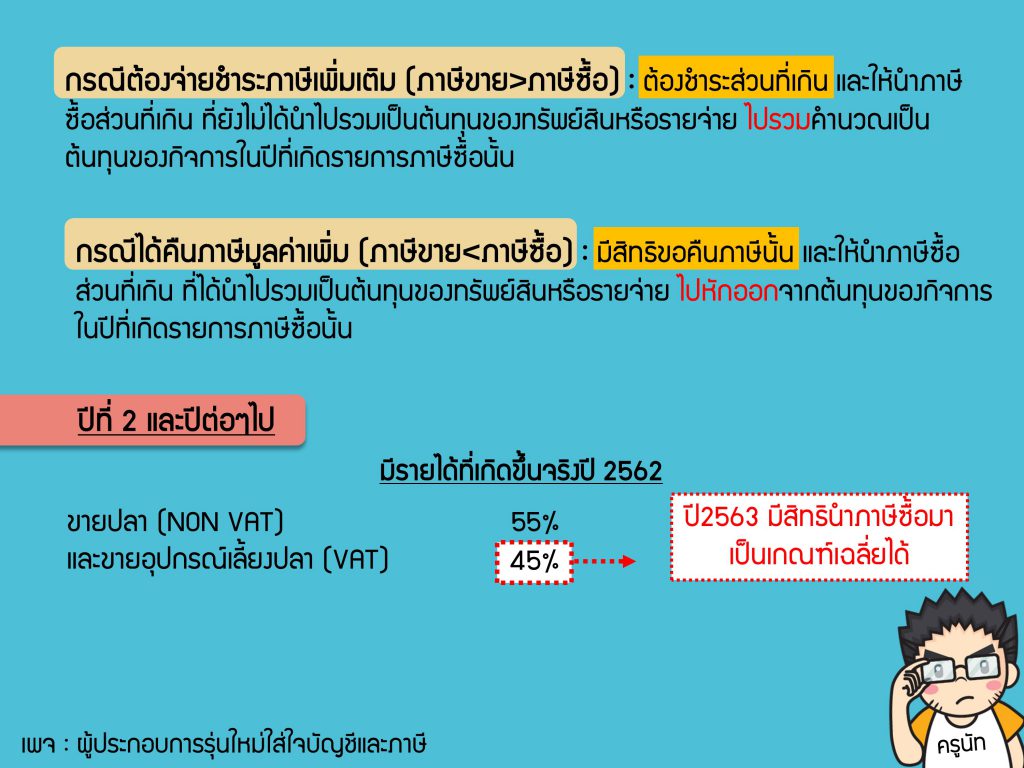

เราต้องคืนเงินให้กรมสรรพากร 4,575 บาท