รายได้ประเภทใดต้องยื่น ภ.ง.ด. 1ก

HIGHLIGHTS

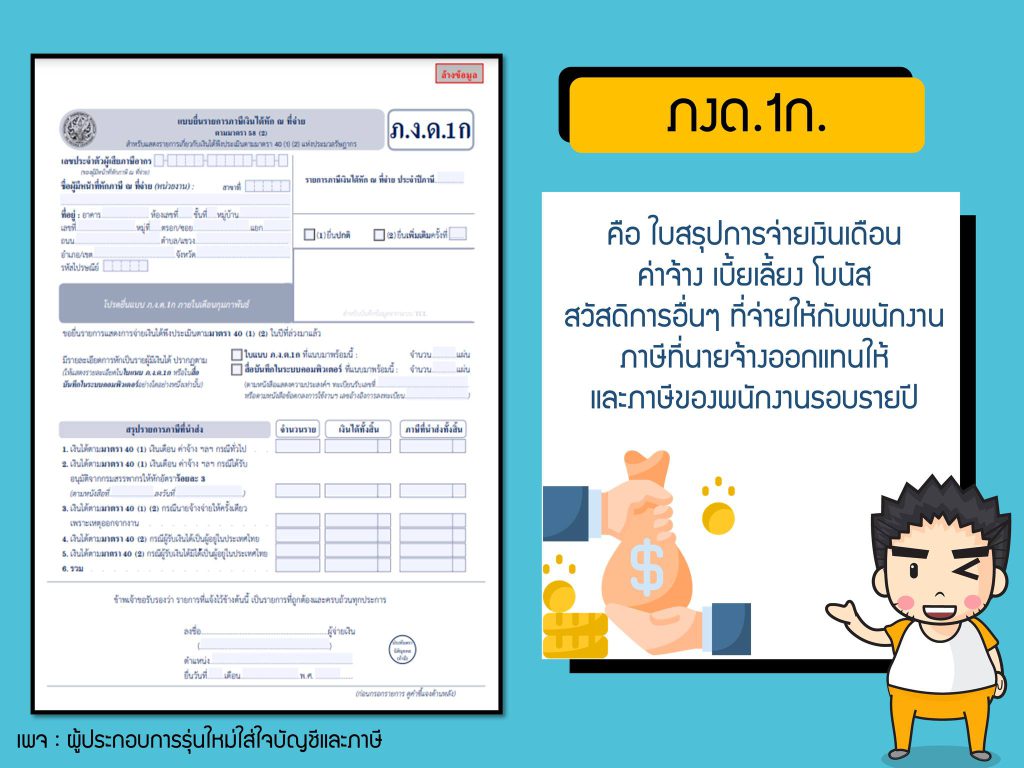

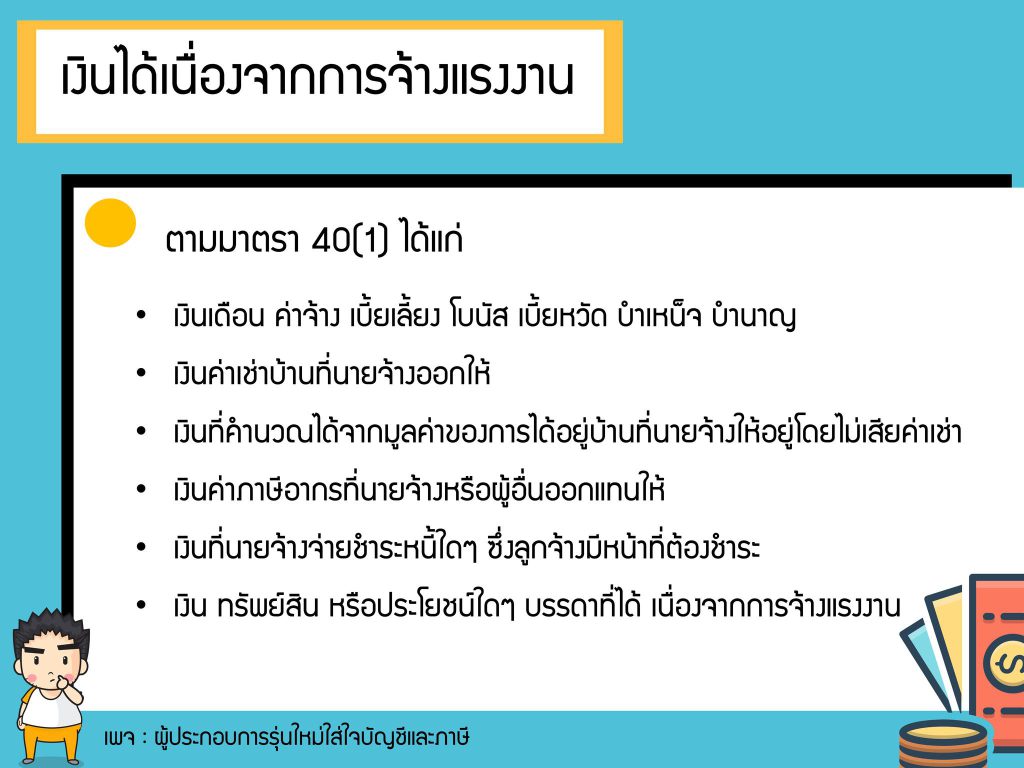

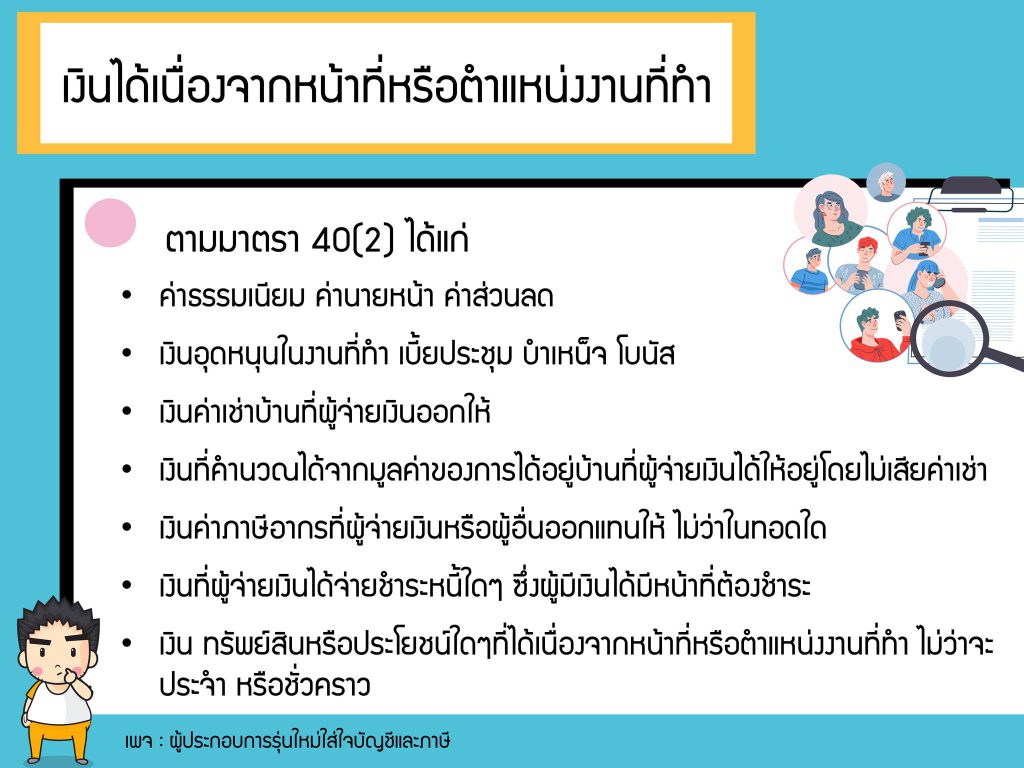

แบบ ภ.ง.ด. 1ก คือ แบบสรุปการจ่ายเงินได้และภาษีเงินได้หัก ณ ที่จ่ายตลอดทั้งปี จากการจ่ายเงินได้ตามมาตรา 40(1)(2) เช่น เงินเดือน โบนัส ค่านายหน้า ค่าเบี้ยประชุม เป็นต้น โดยกรมสรรพากรกำหนดให้ผู้จ่ายเงินได้จะต้องสรุปข้อมูลส่งกรมสรรพากรปีละ 1 ครั้ง ไม่เกินวันที่ 28 กุมภาพันธ์ของทุกปี

.

สาเหตุที่กรมสรรพากรให้ผู้จ่ายเงินได้ต้องสรุปข้อมูลการจ่ายเงินได้มาตรา 40(1)(2) ให้กับกรมสรรพากรทุกปีนั้น เนื่องจากเงินได้มาตรา 40(1)(2) จะคำนวณภาษีเงินได้หัก ณ ที่จ่ายตามอัตราก้าวหน้า ซึ่งถ้าบุคคลธรรมดามีรายได้ไม่ถึง 310,000 บาทต่อปี จะไม่โดนหักภาษี ณ ที่จ่าย

ทำให้กรมสรรพากรไม่มีข้อมูลเงินได้ของผู้เสียภาษีในระบบกรมสรรพากร กรมสรรพากรเลยกำหนดให้ผู้ประกอบการที่จ่ายเงินได้มาตรา 40(1)(2) จะต้องทำสรุปข้อมูลการจ่ายเงินได้ปีละ 1 ครั้งส่งกรมสรรพากรด้วยแบบ ภ.ง.ด.1ก