ลดอัตราภาษีหัก ณ ที่จ่าย จาก 3% เป็น 1.5%

HIGHLIGHTS

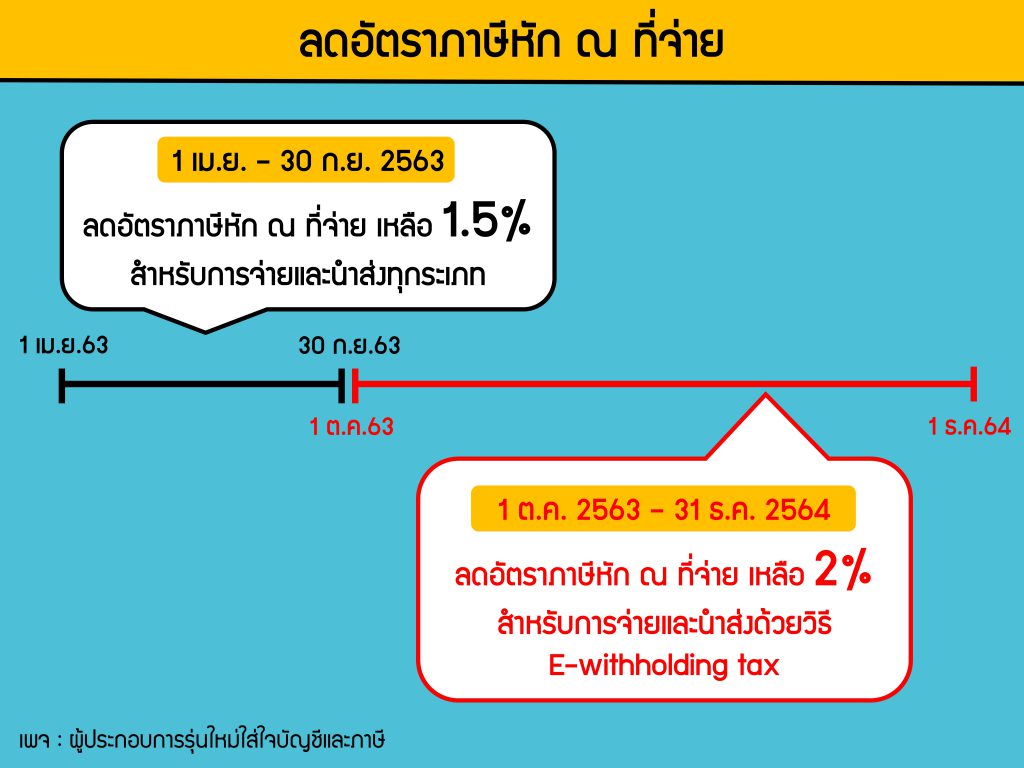

กรมสรรพากรปรับลดอัตราภาษีหัก ณ ที่จ่ายจาก 3% เหลือเพียง 1.5% โดยแบ่งเป็น 2 ช่วงคือ ช่วงแรกตั้งแต่วันที่ 1 เม.ย. – 30 ก.ย. 2563 ลดอัตราภาษีหัก ณ ที่จ่าย เหลือ 1.5%

สำหรับการจ่ายและนำส่งทุกระเภท และช่วงหลังตั้งแต่วันที่ 1 ต.ค. 2563 – 31 ธ.ค. 2564 ลดอัตราภาษีหัก ณ ที่จ่าย เหลือ 2% สำหรับการจ่ายและนำส่งด้วยวิธี E-withholding tax ซึ่งจะลดเฉพาะการจ่ายที่เป็นเงินได้พึงประเมินประเภทที่ 40(2),(3),(6),(7)และ(8) ครับ แต่การลดอัตราภาษีหัก ณ ที่จ่ายนี้ไม่รวมถึงมูลนิธิหรือสมาคม

ที่ประกอบการมีรายเหรือตามที่รัฐมนตรีประกาศกำหนดนะครับ

1. ค่าเช่า 5% ปรับลดเหลือ 1.5% มั้ย // คำตอบคือไม่ได้รับสิทธิปรับลดครับ ให้หัก 5% เหมือนเดิม

2. คำถาม 40(2) บุคคลธรรมดาทำไมถึงไม่ได้รับสิทธิปรับลดเหลือ 1.5% เหมือนนิติบุคคล // จริงๆแล้วบุคคลธรรมดาที่มีรายได้ 40(2) เราจะต้องหักภาษีตามอัตราก้าวหน้า แต่ธรรมเนียมปฏิบัติที่นิยมใช้กันก็จะหัก 3% เพราะคำนวนตามอัตราก้าวหน้ามันวุ่นวายและเจ้าหน้าที่ไม่ได้ว่าอะไรก็เลยหัก 3% กันมาตลอด

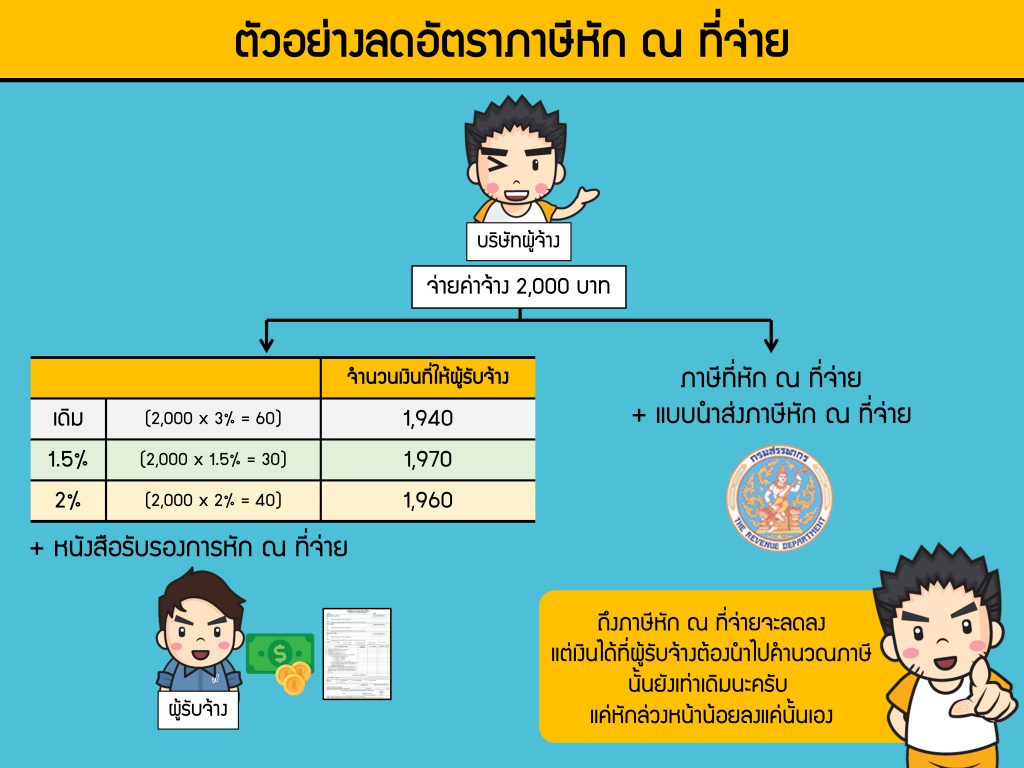

3. ค่าใช้จ่ายเกิดตอนเดือนมีนาคม 2563 แต่มาจ่ายในเดือนเมษายน 2563 จะต้องหักอัตราไหน // ประกาศใช้คำว่า “เงินได้ที่จ่ายตั้งแต่วันที่ 1 เม.ย. 63 – 30 ก.ย. 63” ดังนั้นไม่สนว่าค่าใช้จ่ายเกิดในเดือนไหน ปีไหน ถ้ามาจ่ายในวันดังกล่าวหัก 1.5% ได้เลยครับ