สรุปภาษีที่เกี่ยวข้องกับค่ารักษาพยาบาล

หลายกิจการมักจะมีสวัสดิการให้กับพนักงาน ยกตัวอย่างเช่นบริษัทของผมก็ให้พนักงานสามารถเบิกค่ารักษาพยาบาลได้ไม่จำกัดจำนวนครั้ง และไม่จำกัดมูลค่าโดยใช้บัตรประกันสังคม ![]()

![]()

![]()

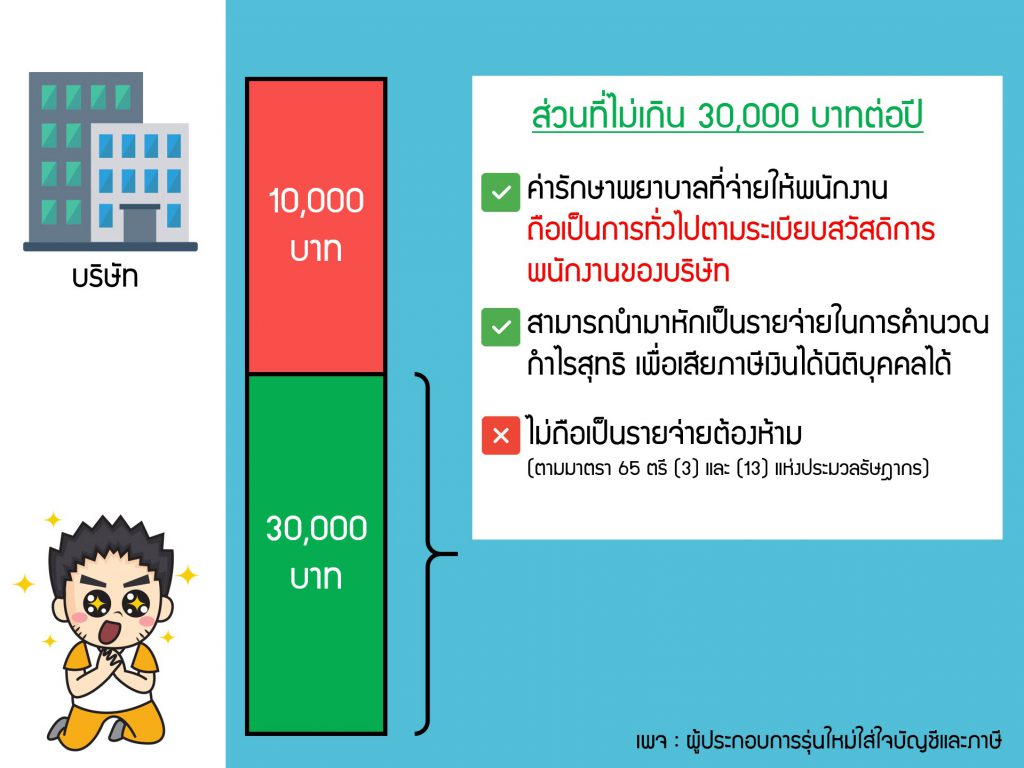

สวัสดิการค่ารักษาพยาบาล ที่บริษัทจ่ายให้กับพนักงาน สามารถนำมาเป็นค่าใช้จ่ายในการคำนวนภาษีเงินได้นิติบุคคลได้ ไม่ถือเป็นรายจ่ายต้องห้าม

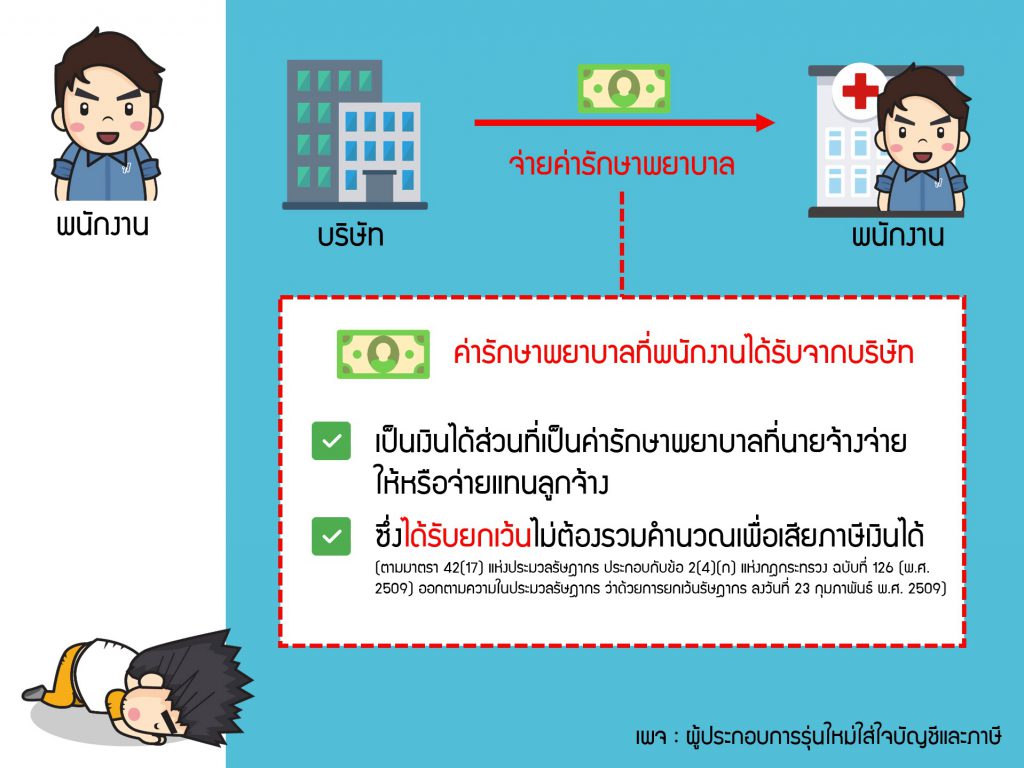

สำหรับพนักงานค่ารักษาพยาบาลที่ได้รับจากบริษัท จะถือเป็นเงินได้ส่วนที่เป็นค่ารักษาพยาบาลที่นายจ้างจ่ายให้หรือจ่ายแทนลูกจ้าง ซึ่งได้รับยกเว้นไม่ต้องรวมคำนวณเพื่อเสียภาษีเงินได้

ข้อควรรู้เกี่ยวกับเงินได้พึงประเมินที่ได้รับยกเว้นภาษี

- ตามมาตรา 42(17) แห่งประมวลรัษฎากร

- ประกอบกับข้อ 2(4)(ก) แห่งกฎกระทรวง ฉบับที่ 126 (พ.ศ. 2509)

(4) เงินได้ส่วนที่เป็นค่ารักษาพยาบาลที่นายจ้างจ่ายให้ หรือจ่ายแทนลูกจ้างเป็นค่ารักษาพยาบาล สำหรับ

(ก) ลูกจ้าง สามี ภริยา บุพการีหรือผู้สืบสันดาน ซึ่งอยู่ในความอุปการะเลี้ยงดูของลูกจ้าง ทั้งนี้ เฉพาะสำหรับการรักษาพยาบาลที่กระทำในประเทศไทย

(ข) ลูกจ้างในกรณีที่จำเป็นต้องได้รับการรักษาพยาบาลในต่างประเทศในขณะที่ปฏิบัติการตามหน้าที่ในต่างประเทศเป็นครั้งคราว

สำหรับท่านใดที่อยากศึกษาเพิ่มเติมเกี่ยวกับเงินได้พึงประเมินที่ได้รับยกเว้นภาษี คลิกที่นี่