สามี-ภริยา ทำธุรกิจร่วมกัน เสียภาษีอย่างไร

วันนี้ผมจะมาอธิบายเกี่ยวกับการเสียภาษีกรณีที่สามีและภรรยาเปิดธุรกิจร่วมกัน มีหลักในการเสียภาษีเงินได้บุคคลธรรมดาและภาษีมูลค่าเพิ่มอย่างไร

โดยสรุปคร่าวๆได้ดังนี้ครับ

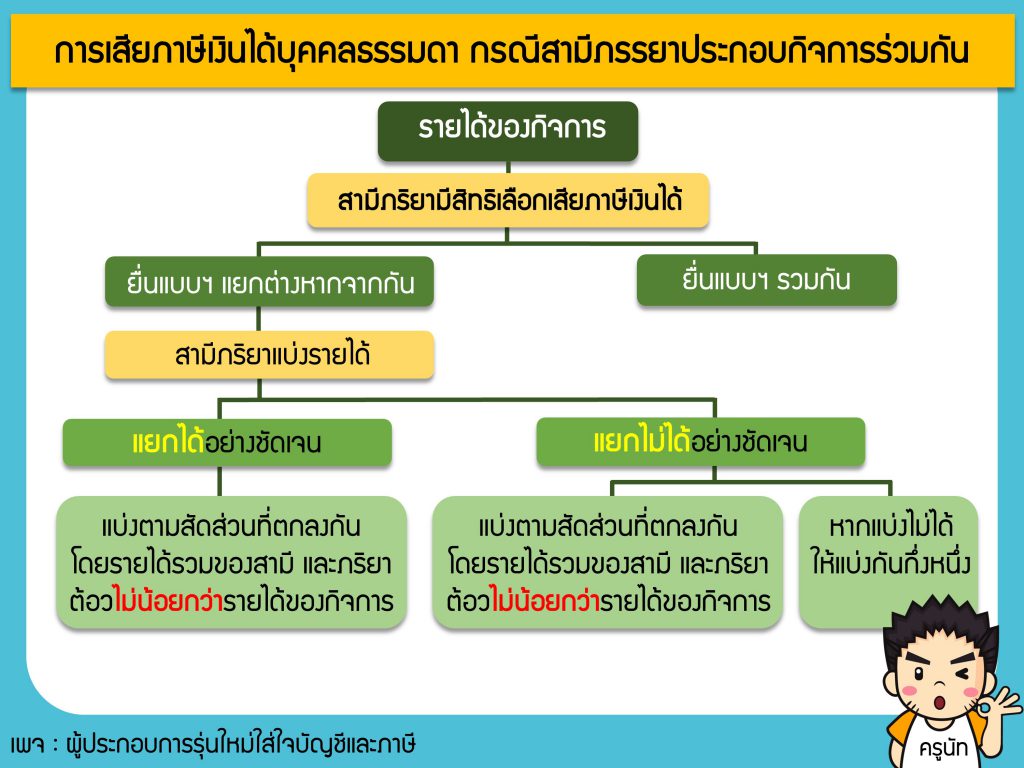

สำหรับภาษีเงินได้บุคคลธรรมดา ถ้าหากมีเงินได้ที่ได้รับระหว่างปีภาษี ตามาตรา 40(8) แห่งประมวลรัษฏาหรก็จะต้องมีหน้าที่ยื่นแบบแสดงรายการเพื่อเสียภาษีเงินได้บุคคลธรรมดา สำหรับสามีภริยามีสิสิทธิเลือกที่จะนำรายได้จากกิจการที่ได้รับ มายื่นแบบแสดงรายการ 2 วิธีคือ การยื่นแบบฯร่วมกัน และ การยื่นแบบฯแยกต่างหาก

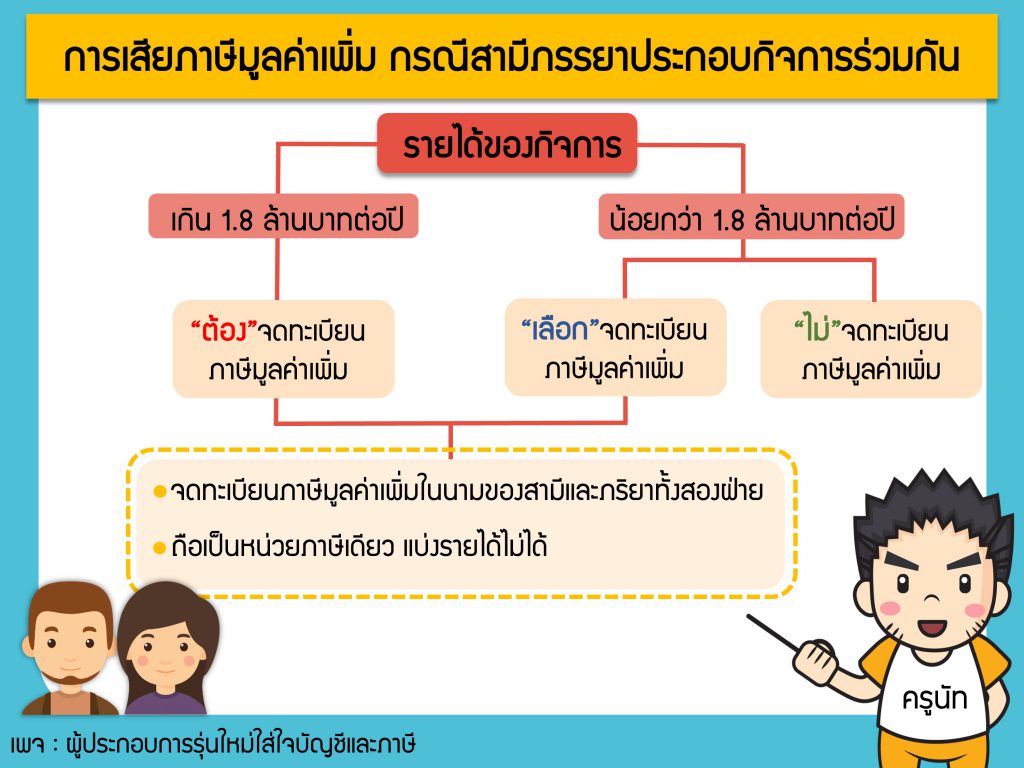

และเมื่อกิจการที่สามีและภริยาทำร่วมกันแล้วมีรายรับเกิน 1,800,000 บาท/ปี จะต้องจดทะเบียนและเสียภาษีมูลค่าเพิ่มในนามของสามีและภริยา โดยต้องนำรายรับรวมทั้งหมดจากการประกอบกิจการมายื่นแบบแสดงรายการและชำระภาษีมูลค่าเพิ่ม ซึ่งไม่อาจจะแบ่งแยกต่างหากจากกันได้ เนื่องจากภาษีมูลค่าเพิ่มถือเป็นหน่วยภาษีเดียวกันครับ

ในกรณีที่จดทะเบียนภาษีมูลค่าเพิ่มเป็นหน่วยภาษี “คู่สมรสสามีและภริยา” แล้วสามี(หรือภริยา) มีเงินได้พึงประเมินจากการประกอบกิจการขายสินค้าหรือให้บริการประเภทอื่นแค่คนเดียว

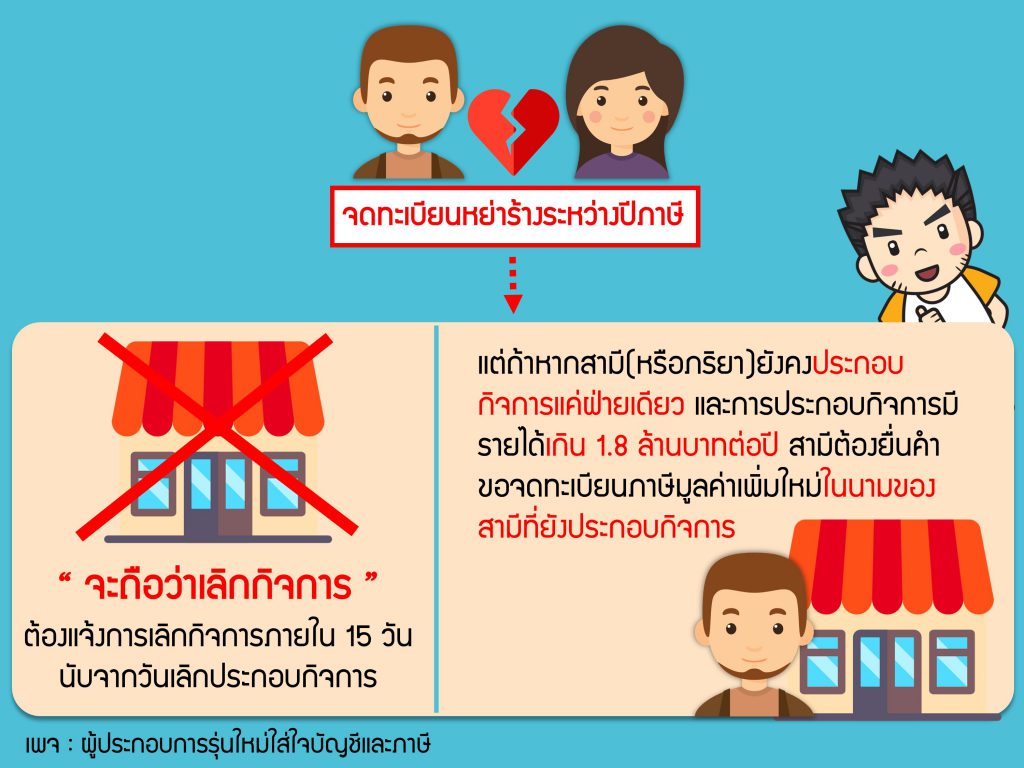

ในกรณีที่จดทะเบียนหย่าร้างระหว่างปีภาษี