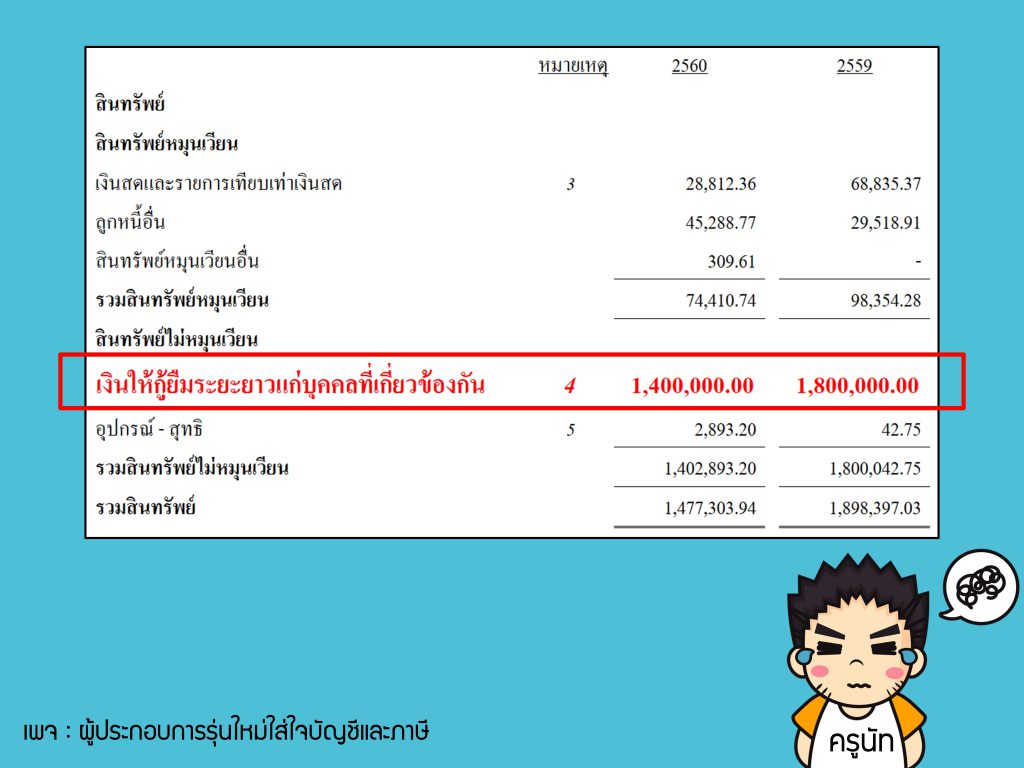

เงินกู้ยืมกรรมการ ทำไมบัญชีนี้ถึงน่ากลัว?

เงินกู้ยืมกรรมการ คืออะไร?

เงินกู้ยืมกรรมการตามหลักการทางบัญชีถือเป็นเงินบริษัท ที่กรรมการเบิกขอหรือยืมไปใช้เป็นการส่วนตัว กรรมการจึงมีฐานะเป็นลูกหนี้ของกิจการ

ถ้ากิจการให้กรรมการกู้เงินอย่างถูกต้อง ก็ยังสบายใจได้อยู่ แต่ถ้ากิจการให้กรรมการกู้เงินแบบไม่ถูกต้อง ผลเสียตามมามากมายอย่างแน่นอน

ทำไมถึงมีบัญชีเงินให้กู้ยืมแก่กรรมการมากไม่ดี

สรรพากรบอกว่า การให้กู้ยืมเงินไม่มีการคิดดอกเบี้ย หรือคิดดอกเบี้ยต่ำกว่าราคาตลาดโดยไม่มีเหตุอันสมควร เจ้าพนักงานประเมินมีอำนาจประเมินดอกเบี้ยนั้นตามราคาตลาดในวันที่ให้กู้ยืมเงิน

สรุป : เงินให้กู้ยืมแก่กรรมการต้องคิดดอกเบี้ยและดอกเบี้ยนั้นต้องไม่น้อยกว่าอัตราตลาด

ผมเคยเจอบริษัทนึงจดทะเบียน 100 ล้าน แต่ไม่มีเงินในบัญชีเลยซักบาท ผู้ทำบัญชีจึงบันทึกเป็นเงินให้กู้ยืมแก่กรรมการทั้งก้อน ผมไม่อยากจะคิดเลยว่าถ้าโดนสรรพากรประเมินจะเสียภาษีเยอะขนาดไหน

สามารถดูเพิ่มเติมได้ที่ http://www.tfac.or.th/upload/9414/aYqr4DfPmf.pdf