ใบลดหนี้ใช้ข้ามเดือนได้หรือไม่

เมื่อผู้ขายออกใบแจ้งหนี้/ใบกำกับภาษีให้กับลูกค้าที่มาซื้อสินค้า ต่อมามีเหตุผลที่ส่งผลทำให้ราคาสินค้าเปลี่ยนแปลงไป เช่น สินค้าไม่ตรงตามที่กำหนดเอาไว้ส่งผลทำให้ผู้ขายจะต้องลดราคาสินค้าลง เมื่อลดราคสินค้าลงผู้ขายก็จะต้องออกใบลดหนี้ให้กับผู้ซื้อ

สิ่งที่ควรรู้เกี่ยวกับการออกใบลดหนี้

1) ผู้ขายไม่จำเป็นจะต้องออกใบลดหนี้ให้ตรงกับเดือนที่ออกใบกำกับภาษีขายไปก่อนหน้า (ออกเมื่อเกิดเหตุการณ์ที่ทำให้ต้องลดหนี้)

2) ใบลดหนี้ถือเป็นใบกำกับภาษีชนิดหนึ่ง

3) เมื่อผู้ขายออกใบลดหนี้ จะต้องยื่นนำส่งภาษีขายภายในเดือนที่ออกใบลดหนี้เท่านั้น

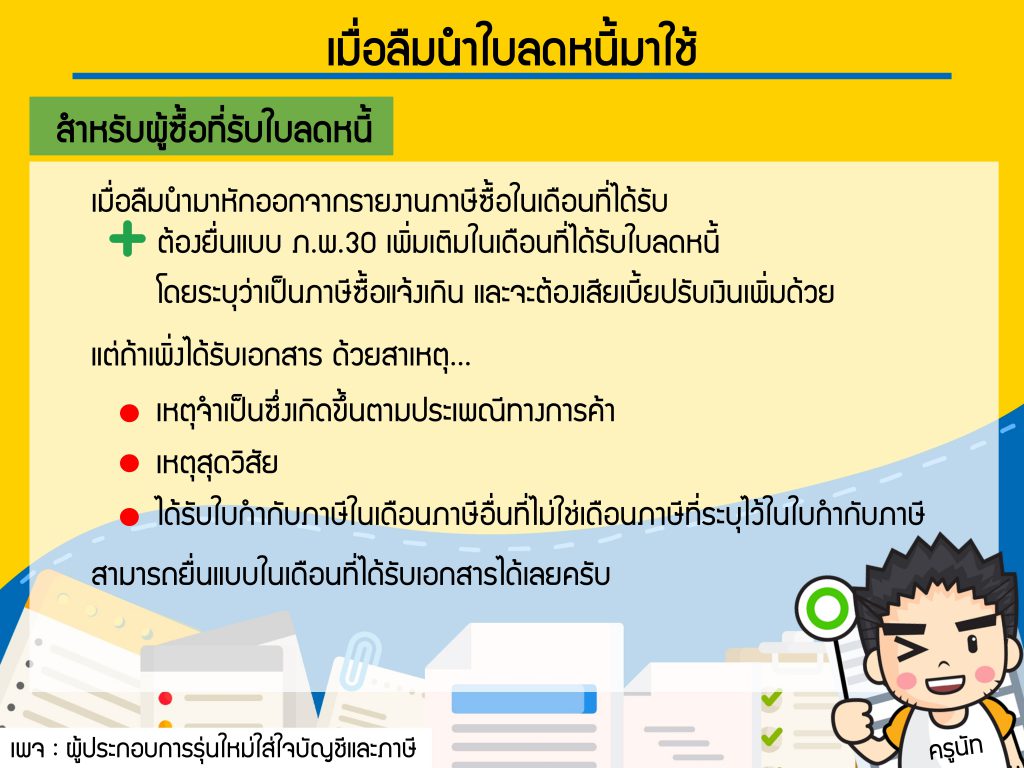

4) เมื่อผู้ซื้อได้รับใบลดหนี้ เช่นใบลดหนี้ลงวันที่ 11 ม.ค. 63 เราก็ต้องยื่นภาษีซื้อในเดือน ม.ค. 63 ไม่ได้รับสิทธิ์ให้นำไปใช้ย้อนหลังได้ไม่เกิน 6 เดือนเหมือนใบกำกับภาษีซื้อปกติ

5) กรณีที่ผู้ซื้อได้รับใบลดหนี้ล่าช้า ไม่ตรงกับเดือนที่ระบุในเอกสารใบลดหนี้ เช่น ใบลดหนี้ลงวันที่ 11 ม.ค. 63 แต่เราได้รับเอกสารในเดือน ก.พ. 63 กรมสรรพากรอนุโลมให้ยื่นใช้สิทธิภาษีซื้อในเดือนที่ได้รับเอกสารใบลดหนี้ได้ไม่ถูกปรับ (พิสูจน์ยังไงก็ไม่รู้ว่าได้รับล่าช้า 😅)

6) ใบลดหนี้ไม่ใช่อยู่ดีๆ จะออกก็ออกได้นะครับ มันจะต้องมีเหตุผลด้วย ซึ่งกรมสรรพากรระบุเหตุผลที่ให้ออกใบลดหนี้ได้ดังนี้

(ก) มีการลดราคาสินค้าที่ขายเนื่องจากสินค้าผิดข้อกำหนดที่ตกลงกัน สินค้าชำรุดเสียหาย หรือขาดจำนวน คำนวณราคาสินค้าผิดพลาดสูงกว่าที่เป็นจริงหรือเนื่องจากเหตุอื่นตามที่อธิบดีกรมสรรพากรกำหนด

(ข) มีการลดราคาค่าบริการเนื่องจากให้บริการผิดข้อกำหนดที่ตกลงกัน บริการขาดจำนวน คำนวณราคาค่าบริการผิดพลาดสูงกว่าที่เป็นจริง หรือเนื่องจากเหตุอื่นตามที่อธิบดีกรมสรรพากรกำหนด

(ค) ได้รับสินค้าที่ขายกลับคืนมาเนื่องจากสินค้าชำรุดบกพร่อง ไม่ตรงตามตัวอย่าง ไม่ตรงตามคำพรรณนา หรือเนื่องจากเหตุอื่นตามที่อธิบดีกรมสรรพากรกำหนด

(ง) ผู้ประกอบการจดทะเบียนมีหน้าที่ต้องจ่ายเงินชดเชยหรือเงินอื่นในลักษณะทำนองเดียวกันให้แก่ผู้ซื้อสินค้าหรือผู้รับบริการตามข้อผูกพันในกฎหมาย

(จ) ผู้ประกอบการจดทะเบียนได้มีการจ่ายคืนเงินจ่ายล่วงหน้าเงินประกัน เงินมัดจำ เงินจอง หรือเงินอื่นที่เรียกเก็บในลักษณะทำนองเดียวกันให้แก่ผู้ซื้อสินค้าหรือผู้รับบริการตามข้อตกลงทางการค้า

(ฉ) มีการคืนสินค้าหรือแลกเปลี่ยนสินค้าตามข้อตกลงทางการค้าระหว่างผู้ประกอบการจดทะเบียนด้วยกัน

ช) มีการคืนสินค้าหรือแลกเปลี่ยนสินค้าตามข้อตกลงทางการค้าระหว่างผู้ประกอบการจดทะเบียนและผู้ซื้อสินค้า ทั้งนี้ เฉพาะที่กระทำภายในเวลาอันสมควร

(ซ) มีการบอกเลิกสัญญาบริการเนื่องจากการให้บริการบกพร่องหรือให้บริการผิดข้อกำหนดที่ตกลงกัน