10 สิทธิประโยชน์ทางภาษีที่ไม่ควรพลาดสำหรับนิติบุคคล

เงื่อนไข

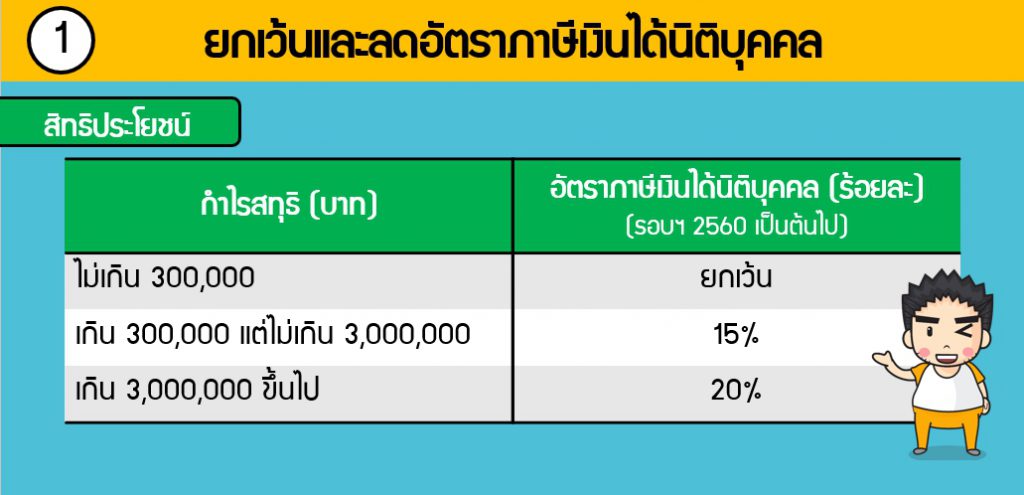

ในวันสุดท้า้ยของรอบฯ ไม่เกิน 5 ล้า้นบาท และ

ตั้งแต่รอบฯ ที่เริ่มในหรือหลัง วันที่ 1 มกราคม 2555 เป็นต้นมา

เงื่อนไข

เงื่อนไข

เงื่อนไข

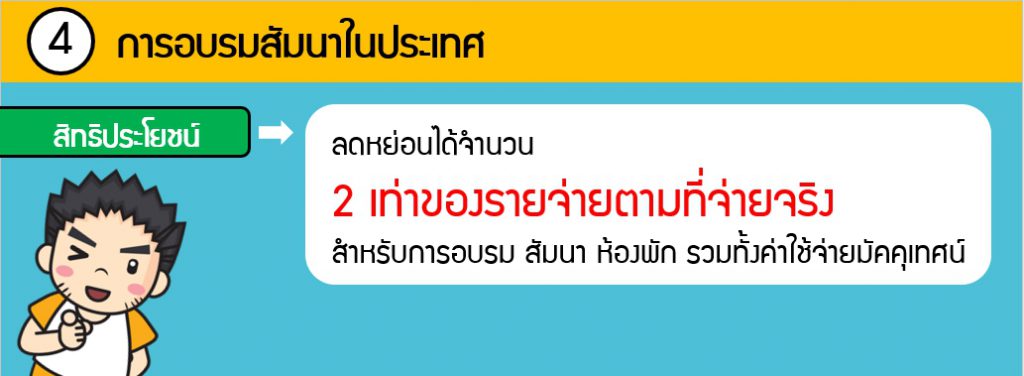

เป็นค่าห้องสัมมนา ค่าห้องพัก ค่าขนส่ง หรือรายจ่ายอื่นที่เกี่ยวข้องกับการอบรมสัมมนาภายในประเทศ

ตามกฎหมายว่าด้วยธุรกิจนําเที่ยว และมัคคุเทศก์

เงื่อนไข

บุคคลธรรมดา : มีเงินได้ประเภทที่ 5 6 7 หรือ 8 รวมกันไม่เกิน 30 ล้า้นบาท(ในปีภาษีที่ใช้สิทธิ)

บริษัทหรือห้างหุ้นส่วนนิติบุคคล : มีทุนชำระแล้วในวันสุดท้า้ยของรอบฯ

ไม่เกิน 5 ล้า้นบาท และมีรายได้จากการขายสินค้า้และการให้บริการ ไม่เกิน 30 ล้า้นบาท(ในรอบฯ ที่ได้ใช้สิทธิ)

เงื่อนไข

และยื่นคำขออนุมัติเิป็น New Start-up ภายในวันที่ 31 ธันวาคม 2564

(ท้องที่จังหวัดนราธิวาส ปัตตานี ยะลา)

และมีรายได้จากการขายสินค้า้และการบริการในรอบฯ ไม่เกิน 30 ล้า้น

ไม่น้อยกว่าร้อยละ 80 ของรายได้ทั้งหมดในรอบฯ

เงื่อนไข

1) กองทุนเพื่อการพัฒนาวิทยาศาสตร์และเทคโนโลยี

2) กองทุนส่งเสริมวิทยาศาสตร์ วิจัย และนวัตกรรม

3) กองทุนเพื่อการพัฒนาระบบมาตรวิทยา และ

4) กองทุนเพื่อการพัฒนาระบบสาธารณสุข

แต่ต้องไม่เกินร้อยละ 10 ของเงินได้ หลังหักค่าใช้จ่ายและหักค่าลดหย่อนแล้ว

แต่ต้องไม่เกินร้อยละ 10 ของกำไรสุทธิก่อนหักรายจ่ายเพื่อการกุศลฯ และรายจ่ายเพื่อการศึกษาหรือการกีฬา

เงื่อนไข

หรือขึ้นทะเบียนกับกรมการจัดหางาน

เงื่อนไข

(ค่าแรงขั้นต่ำ x 365)

เช่น บริษัทมีพนักงาน 200 คน จ้างคนพิการ 5 คน เงินเดือนคนละ 30,000 บาท ลงค่าใช้จ่าย 150,000บาท บริษัทนั้นสามารถลงค่าใช้จ่ายได้เพิ่มอีกคนละ 30,000 บาท (150,000บาท)

เงื่อนไข