จ่ายค่าบริการให้ Platform ต่างประเทศ ต้องยื่นภาษีอะไรบ้าง ?

ปัจจุบันนี้กิจการต่างๆ มีรายการจ่ายค่าบริการให้กับ Platform ต่างประเทศกันเป็นเรื่องปกติ ค่าบริการหลักๆที่พบจะมีด้วยกัน 2 ค่าบริการได้แก่

➊ ค่าโฆษณา

➋ ค่าสิทธิการใช้โปรแกรม

ค่าโฆษณา เป็นเงินได้ 40 (8) นิติบุคคลที่จ่ายค่าบริการไม่มีหน้าที่ต้องหักภาษี ณ ที่จ่ายเพื่อนำส่งกรมสรรพากร

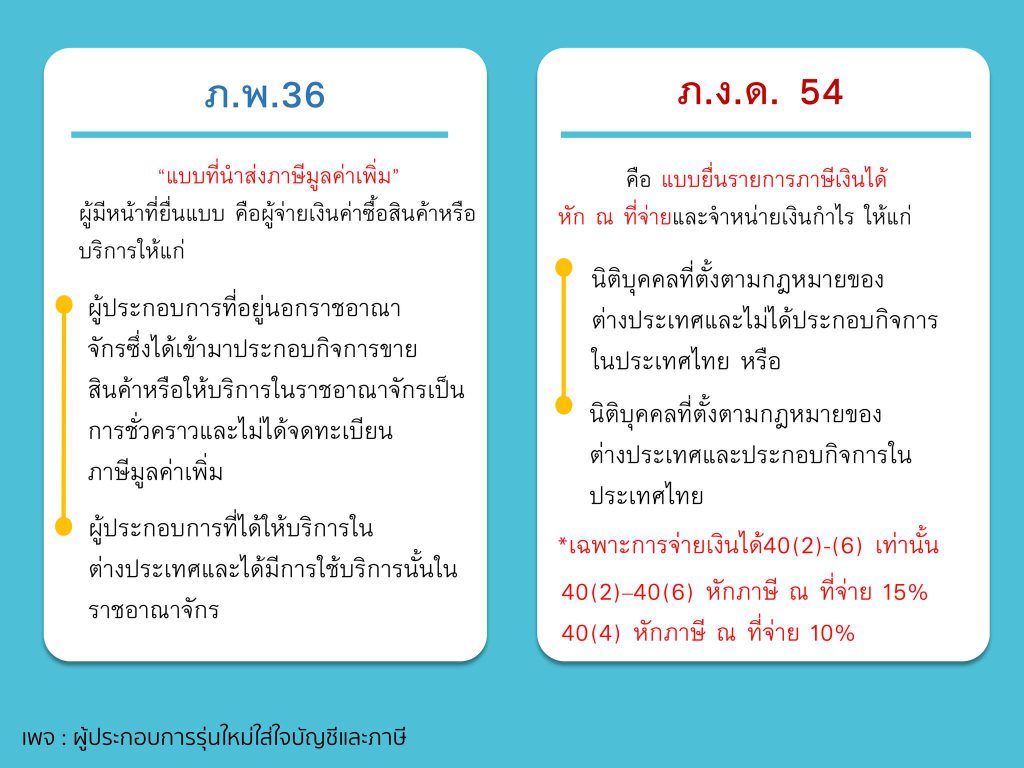

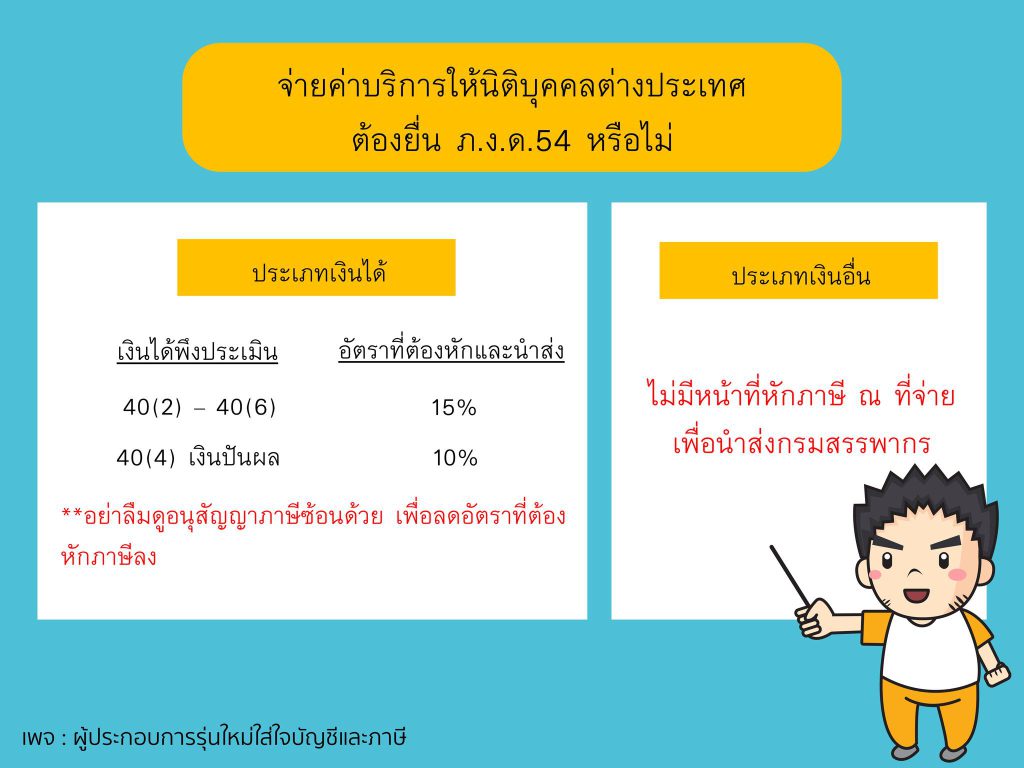

ค่าสิทธิการใช้โปรแกรม เป็นเงินได้ 40(3) นิติบุคคลเมื่อจ่ายค่าสิทธิมีหน้าที่หักภาษี ณ ที่จ่ายเพื่อนำส่งกรมสรรพากรด้วยแบบ ภ.ง.ด.54 โดยอัตราหักภาษี ณ ที่จ่ายปกติจะอยู่ที่ 15% แต่อย่างไรก็ตามก่อนจ่ายเงินควรจะเช็คว่าผู้ให้บริการอยู่ในประเทศที่มีอนุสัญญาภาษีซ้อนกับไทยหรือไม่ เผื่อจะได้ลดอัตราหักภาษี ณ ที่จ่ายลง

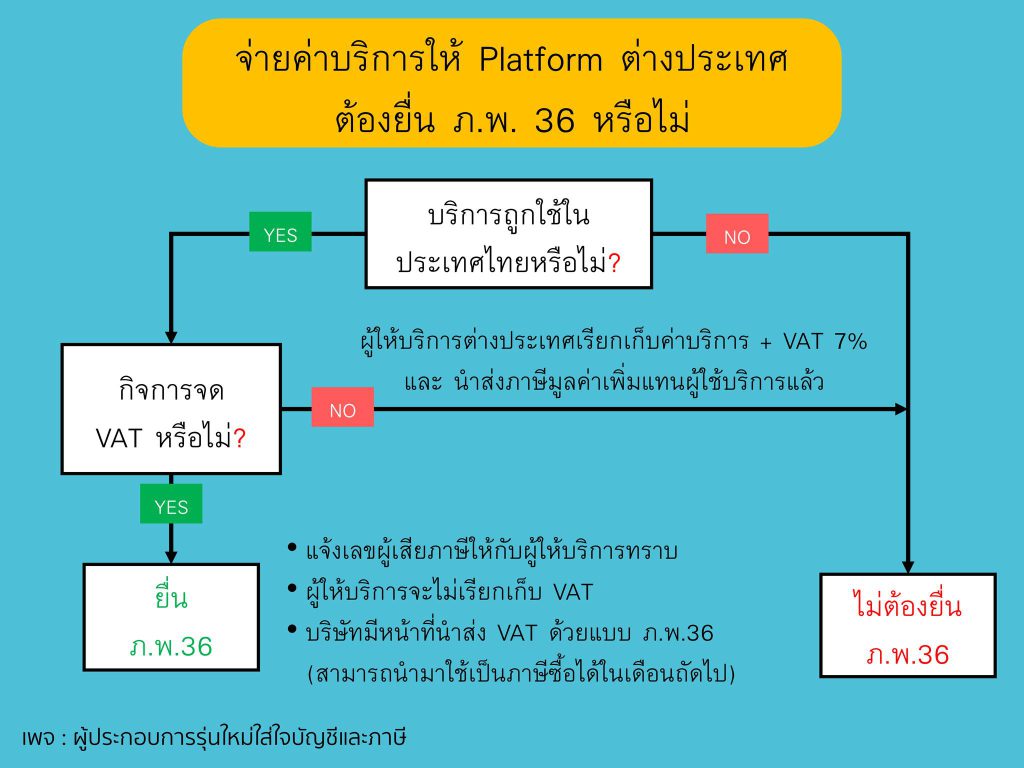

สำหรับในเรื่องของการยื่นแบบ ภ.พ.36 ถ้ามีบริการถูกใช้ในประเทศไทย กิจการที่จดทะเบียนภาษีมูลค่าเพิ่มให้แจ้งขอมูล TAX ID กับ Platform ทาง Platform จะเรียกเก็บเฉพาะค่าบริการ (ไม่ได้เก็บภาษีมูลค่าเพิ่ม) กิจการมีหน้าที่ยื่นแบบ ภ.พ.36 จ่าย VAT 7% แทน Platform ต่างประเทศ และนำมาใช้เป็นภาษีซื้อได้ในเดือนถัดไป

และสำหรับกิจการที่ไม่ได้จดทะเบียนภาษีมูลค่าเพิ่ม ทาง Platform จะคิดค่าบริการและภาษีมูลค่าเพิ่ม 7% มาอยู่แล้ว กิจการไม่มีหน้าที่ต้องนำส่ง ภ.พ.36 ซ้ำอีก